La télévision européenne est-elle en train de s’américaniser ?

Par Alexandre Bouniol, France Télévisions, MédiaLab

Après avoir conquis le marché de la SVoD en Europe, les États-Unis sont-ils en train de faire de même avec la télévision ? Ce n’est peut-être pas aussi flagrant qu’avec le streaming vidéo, mais c’est en tout cas le sens du dernier rapport de l’Observatoire européen de l’audiovisuel.

Un contexte de déconcentration et de fragmentation de l’audience

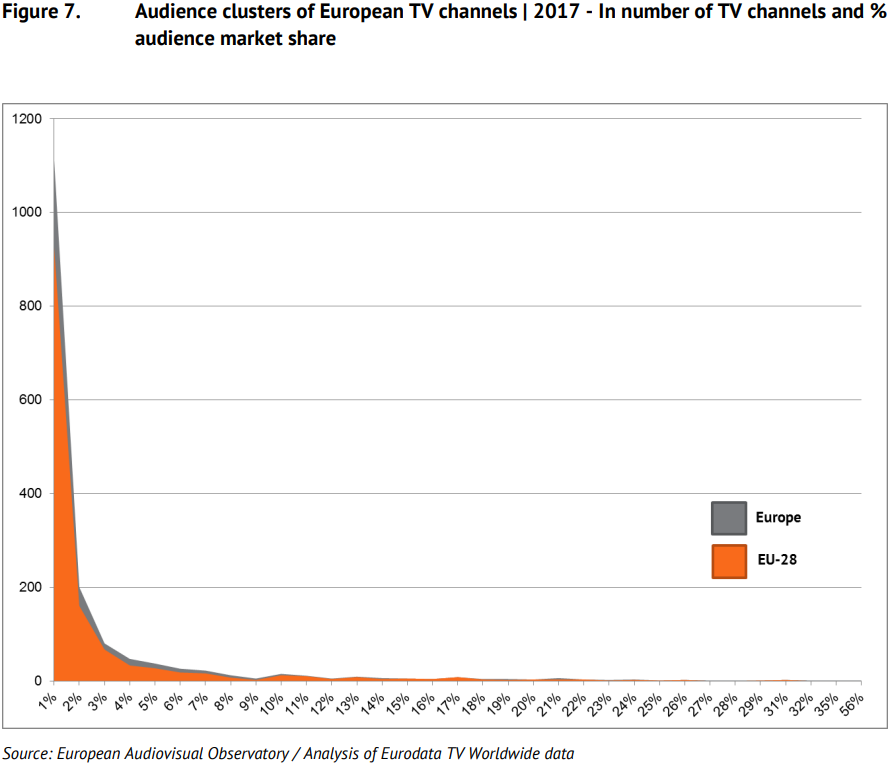

Les barrières à l’entrée du marché de l’audiovisuel sont beaucoup moins élevées qu’elles ne pouvaient l’être il y a quelques années, provoquant une « multiplication des chaînes de télévisions » au sein de toute l’Europe. Le corollaire de cette tendance est la fragmentation de l’audience : « en moyenne, quelque 95% des diffuseurs des pays d’Europe et de l’UE captaient une audience n’excédant pas 10% » en 2017.

Les grands groupes subissent ce phénomène de plein fouet puisque « entre 2012 et 2017, la part de marché d’audience moyenne des quatre premières chaînes télévisées sur les marchés nationaux européens a baissé de 8,2% ». Pour ralentir « l’évolution générale », ils ont eu tendance à se regrouper pour « mieux préserver leurs parts cumulées sur les marchés nationaux européens ».

Une internalisation du marché à l’accent américain

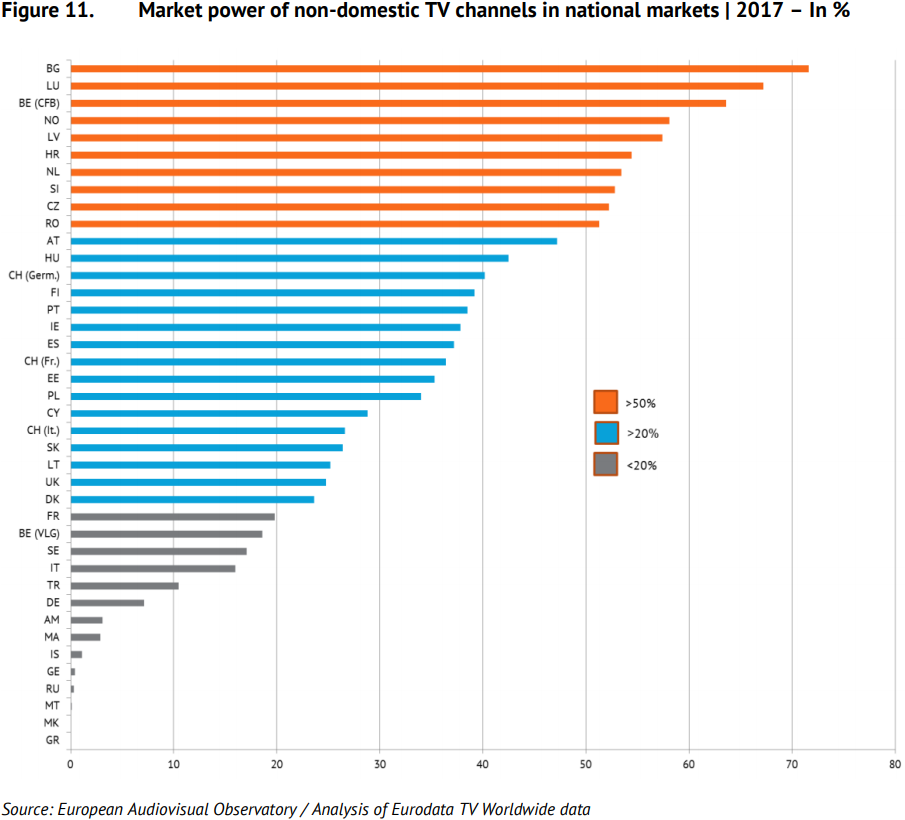

Qu’il semble loin le temps de l’ORTF et le monopole du secteur audiovisuel par un seul et même acteur ! Le marché s’est depuis non seulement ouvert à la concurrence nationale, mais également à la concurrence internationale. Et la place que prennent les groupes étrangers au sein du marché de l’audiovisuel ne cesse de croître. « En 2017, les chaînes étrangères représentaient ainsi plus de 20% de part d’audience sur 26 marchés audiovisuels européens, et même plus de 50% dans dix pays ». C’est particulièrement vrai au sein des petits marchés, « notamment en Bulgarie, en première place avec une part de 71,6% » de parts du marché national détenues par des groupes étrangers.

La plupart des groupes étrangers détenteurs de parts de marchés nationaux sont européens. L’internationalisation est donc principalement intra-communautaire. Cependant, on constate une importante pénétration des groupes américains notamment dans les pays de petite taille. Par exemple, les acteurs américains détenaient 44,1% du marché en Slovénie en 2017. Mêmes tendances en Roumanie, Croatie, République Tchèque, Pologne ou encore Slovaquie où les acteurs US dépassent les 25% de parts de marché. Bien que ces pays représentent une faible part du marché européen global, les proportions atteintes par les acteurs US sont très significatives puisqu’elles représentent près de 15% de l’audience des 20 plus grands groupes étrangers au sein des marchés nationaux de l’Europe.

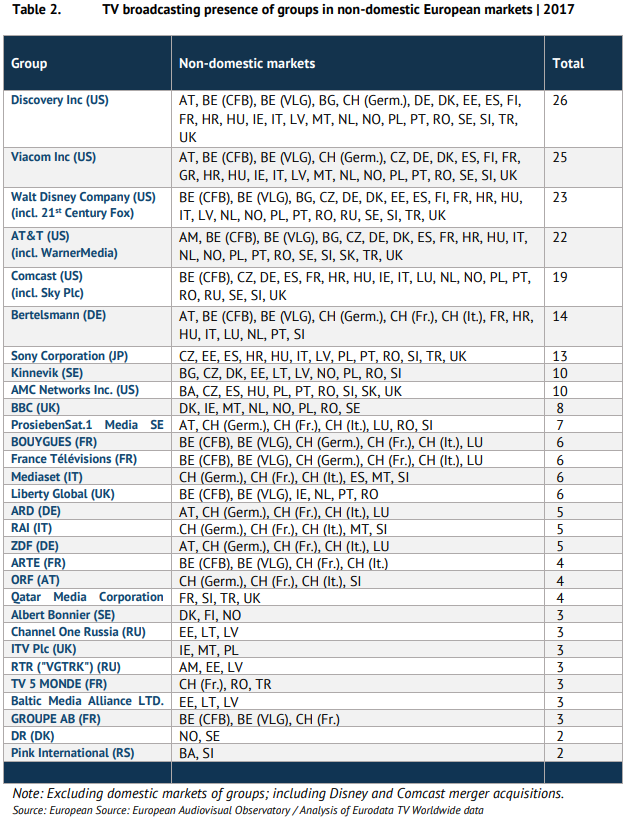

Au-delà du marché de l’audience au sein duquel ils ont réussi à se faire une place, les groupes américains ont réussi à tisser un maillage impressionnant au sein de l’Europe : en 2017, le groupe américain Discovery était le plus omniprésent sur le marché européen de l’audiovisuel, puisqu’il diffusait sur 26 territoires. Le groupe était suivi de près par Viacom, Walt Disney Company, AT&T et Comcast qui sont présents sur respectivement 25, 23, 22 et 19 pays d’Europe. Ces chiffres sont considérables puisque à titre de comparaison, le groupe européen le plus implanté hors de ses frontières nationales est l’Allemand Bertelsmann, présent sur 14 territoires.

Cela veut dire que les cinq premiers groupes en termes d’implantation au sein des marchés nationaux de l’audiovisuel de l’Europe… sont américains !

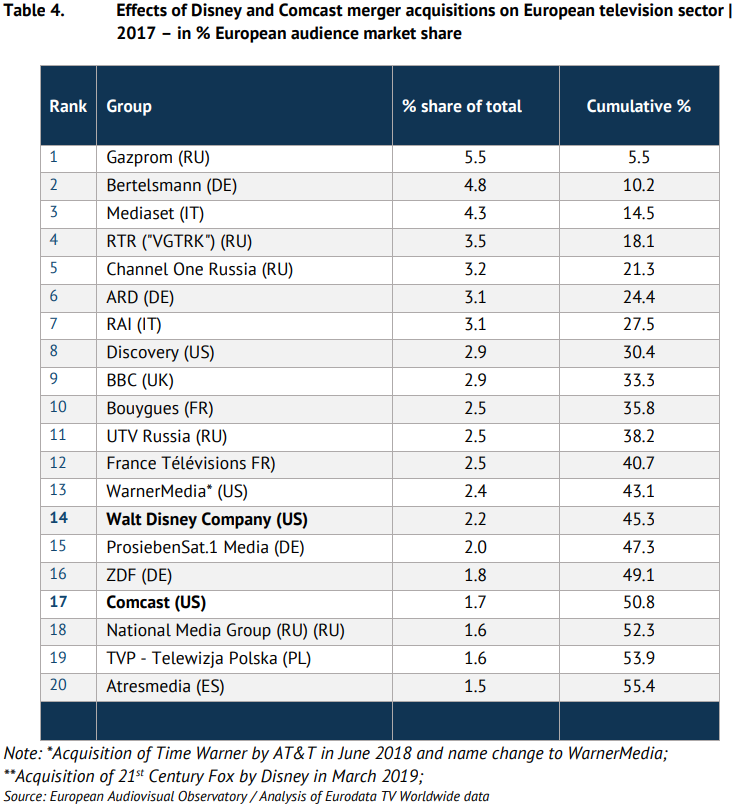

Ce phénomène a été accentué par les récents phénomènes de fusion-acquisition par de grands groupes américains. « Le rachat du groupe britannique Sky par Comcast en novembre 2018 et celui de 21st Century Fox par Walt Disney Company en mars 2019 » a renforcé l’ancrage des groupes américains en Europe. « Elles ont porté la part totale des groupes américains sur le marché de la télévision non nationale au niveau inédit de 9,1% là où elle n’était auparavant que de 6,9% ». À nuancer cependant avec le fait que ces fusions-acquisitions « ont surtout accru leur présence sur les marchés nationaux et non gagné de nouveaux territoires de radiodiffusion significatifs ».

La résistance des médias de service public

Cette internationalisation du marché de la télévision en Europe est à mettre en perspective avec le poids des groupes de médias de service public. Même s’ils réalisent la plupart de leur audience au sein de leur marché national, ils représentent sept des vingt premiers groupes audiovisuels du point de vue de marché d’audience en Europe. Ils ont une place dominante dans la plupart des grands pays de l’Europe, notamment en Russie avec la RTR et Channel One Russia, en Italie avec la RAI, au Royaume-Uni et en France avec la BBC et France Télévisions.

Alors oui le marché européen de la télévision s’internationalise, avec un fort ancrage américain, mais il reste « solide sur ses appuis » ; la proportion de l’internationalisation étant principalement intra-communautaire et le poids des médias de service public étant (encore) très important au sein des marchés nationaux en Europe.