Marketing : 3 conseils pour éviter de travailler avec des « fake influenceurs »

Par Vincent Joly, Co-Fondateur de Waldo, agence artistique et d’influence. Billet invité à l’occasion de la parution du livre blanc « Marketing d’influence : 8 tendances pour 2019 »

Le marketing d’influence repose sur l’engagement.

Le problème : cet engagement peut être émulé…

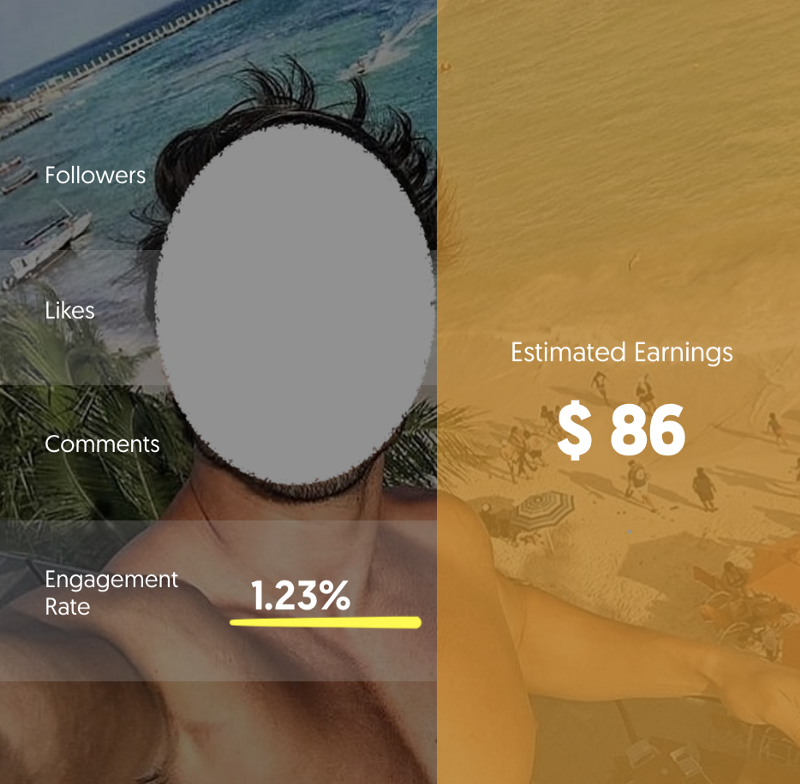

En moyenne, le ROI d’une campagne d’influence est de 6 à 7 euros pour chaque euro investi. Pour les meilleures campagnes, ce chiffre peut être multiplié par deux. En revanche, à l’opposé, les campagnes les moins efficaces sont en difficulté pour atteindre l’équilibre. La cause principale de cet échec : ne pas sélectionner les bons influencers et notamment sélectionner des influenceurs dont la notoriété a été émulée par l’achat de followers ou l’utilisation de robots.

Par exemple : Dove a mesuré que 25% de l’engagement total sur sa dernière campagne d’influence a été généré par de Fake Followers (par des robots). Autrement dit : 25% du budget de Dove a été gaspillé, échangé contre du vent.

Les fake influencers dont l’engagement est émulé est le fléau du marketing d’influence.

Travailler avec un Fake-Influencers : quels risques ?

Ces pseudo influenceurs sont toxiques pour votre marque pour plusieurs raisons.

- Premièrement, ce sont de mauvais investissements. (Cf. Dove)

Leur audience n’achètera probablement aucun produit chez vous, puisque leur audience n’existe pas. - Deuxièmement, ils projettent une mauvaise image de votre marque. Vous perdez en crédibilité auprès de vos clients. Les clients ou les prospects que vous souhaitez toucher via les réseaux sociaux sont souvent très bien informés. Ils n’ont pas envie d’être associé à ces fake influenceurs. De plus, cela révèle d’un manque d’investissement ou d’attention de la marque dans la sélection de ses partenaires. Enfin, vous perdrez aussi en crédibilité auprès des autres (vrais) influenceurs qui seront moins susceptibles de travailler avec vous.

Eviter les fake influencers : 3 critères importants à prendre en compte

- Faites attention au ratio abonnés / abonnements « intrigants ».

Rare sont les personnes qui suivent plus de 1000 personnes. Les personnes à suivre plus de 1000 personnes sont généralement des utilisateurs de robots. Ces derniers sont configurés pour s’abonner à la chaine à des centaines de compte par jour, dans l’espoir que ces derniers s’abonnent en retour. La notoriété de ces comptes a été généré artificiellement. Leur taux d’engagements est souvent très bas.

- Mesurez l’engagement des dernières publications.

L’engagement moyen sur Instagram est de 3%. En dessous de ce chiffre, vous n’obtiendrez pas de bon résultats quelques soit votre objectif (vente ou notoriété). Les meilleurs ont un ratio >8%. Les YouTubers par exemple. Enfin, les micro-influenceurs ont souvent les taux d’engagement les plus élevés. Ils peuvent monter à plus de 20%.

- Analysez l’espace des commentaires, c’est un très bon indicateur.

La magie de l’influence se passe dans les commentaires. C’est ici que se crée la proximité entre l’influenceur et l’abonné. C’est ici que se retrouvent vos clients les plus engagés. Les fake influenceurs ont très peu de commentaires ou des commentaires de pauvre qualité.

Pourquoi existe-t-il des “Fake Influencers” ?

Les réseaux sociaux sont devenus de plus en plus importants dans nos vies. Pour certains ils sont la preuve d’un certain statut social. D’autres manquent d’assurance et veulent se sentir importants. Enfin, quelques malins ne sont pas contre un complément de revenu en exploitant les failles du système.

C’est ainsi que beaucoup cherchent des raccourcis pour se créer une fausse notoriété sur les réseaux sociaux.

Nous ne blâmons personne. Nous avons tous nos problèmes et nos raisons. Tout le monde est susceptible d’acheter des followers. Le besoin de se sentir important est le besoin le plus difficile à combler chez l’être humain.

Cependant, ce n’est pas en achetant des followers qu’on devient influenceurs. Pour devenir influenceur, il faut d’abord intéresser les personnes avec du contenu riche. Acheter des followers revient à manipuler les chiffres sans pour autant recevoir l’attention et l’engagement désiré.

Finalement, en souhaitant devenir un influenceur par le biais de robots, la seule personne que vous influencez, c’est votre propre perception.

IA : « l’éthique-washing », une invention européenne

Par Thomas Metzinger, Professeur de philosophie théorique à l’Université de Mayence et membre du groupe d’experts de haut niveau de la Commission Européenne qui a travaillé sur les lignes directrices du rapport pour une « intelligence artificielle éthique ». Billet originellement publié en anglais et en allemand sur Tagesspiegel.de et republié sur méta-media avec autorisation.

C’est une très bonne nouvelle : l’Europe vient de prendre l’initiative du débat mondial très controversé sur l’éthique de l’intelligence artificielle (IA). Lundi dernier à Bruxelles, la Commission européenne a présenté ses lignes directrices en matière d’éthique pour une IA digne de confiance. Le groupe d’experts de haut niveau sur l’intelligence artificielle (HLEG AI), composé de 52 membres, dont moi-même, a travaillé sur le texte pendant neuf mois. Le résultat est un compromis dont je ne suis pas fier mais qui est néanmoins le meilleur au monde en la matière. Les États-Unis et la Chine n’ont rien de comparable. Que peut-on en tirer ?

L’intelligence artificielle ne peut être digne de confiance

L’histoire d’une IA digne de confiance est un récit marketing inventé par l’industrie, une histoire pour bercer les clients de demain. L’idée directrice sous-jacente d’une « IA digne de confiance » est avant tout un non-sens conceptuel. Les machines ne sont pas fiables ; seuls les humains peuvent être dignes de confiance (ou indignes de confiance). Si, à l’avenir, une société ou un gouvernement indigne de confiance se comporte de manière non éthique et possède une technologie d’IA efficace et robuste, cela permettra un comportement contraire à l’éthique plus performant. Par conséquent, le discours d’une IA digne de confiance concerne, en réalité, le développement de marchés futurs et l’utilisation des débats sur l’éthique comme des décorations publiques élégantes servant une stratégie d’investissement à grande échelle. Du moins, c’est l’impression que je commence à avoir après neuf mois de travail sur les lignes directrices.

Peu d’éthiciens impliqués

La composition du groupe HLEG AI fait partie du problème : il ne comprenait que 4 éthiciens aux côtés de 48 non-éthiciens – des représentants du monde politique, d’universités, de la société civile et surtout de l’industrie. C’est comme si vous essayiez de créer une unité centrale à la pointe de la technologie en matière d’IA à destination des pouvoirs publics avec 48 philosophes, un pirate informatique et trois informaticiens (dont deux sont toujours en vacances).

Quiconque finalement était responsable du poids extrême des industriels au sein du groupe avait raison sur au moins un point : il est vrai que si vous voulez que l’industrie européenne de l’IA respecte les règles éthiques, vous devez impliquer les leaders du secteur et les impliquer dès le début. Il y a de bonnes et intelligentes personnes, et ça vaut la peine de les écouter. Cependant, même si le groupe d’experts comprenait beaucoup de personnes intelligentes, le gouvernail ne peut pas être laissé à l’industrie.

La suppression des lignes rouges

En tant que membre du groupe d’experts, je suis déçu du résultat présenté. Les directives sont tièdes, court-termistes et délibérément vagues. Elles ignorent les risques à long terme, font abstraction de problèmes majeurs (« l’explicabilité ») grâce une certaine forme de rhétorique, violent les principes élémentaires de la rationalité et prétendent savoir des choses que personne ne sait vraiment.

Aux côtés de l’excellent expert berlinois en machine learning, Urs Bergmann (Zalando), ma tâche consistait à développer, au cours de plusieurs mois de discussions, les « lignes rouges », principes éthiques non négociables qui déterminaient ce qu’il ne fallait pas faire avec l’IA en Europe. L’utilisation de systèmes d’armes autonomes létales figurait clairement sur notre liste, de même que l’évaluation des citoyens par l’État (score social) appuyée par l’IA et, en principe, l’utilisation de l’IA que les gens ne peuvent plus comprendre ni contrôler.

J’ai seulement réalisé que tout cela n’était pas vraiment souhaité lorsque notre sympathique président finlandais du HLEG, Pekka Ala-Pietilä (un ancien de chez Nokia), m’a demandé d’une voix douce si nous pouvions supprimer la phrase « non négociable » du document. À l’étape suivante, de nombreux représentants de l’industrie et membres du groupe intéressés par une « vision positive » ont insisté avec véhémence pour que la mention « lignes rouges » soit entièrement supprimée du texte – bien que ce soient précisément ces lignes rouges qui relèvent de notre mandat. Le document publié ne parle plus de « lignes rouges » ; trois ont été complètement supprimés et le reste dilué. Au lieu de cela, on ne parle que de « préoccupations critiques ».

52 independent experts, 500+ comments, 7 essentials to achieve trustworthy #AI

These are the new ethics guidelines for #artificialintelligence which companies can start testing this summer 👉https://t.co/lG3Z3H03ij pic.twitter.com/6o3IMVNJTs

— DigitalSingleMarket (@DSMeu) 8 avril 2019

Des « Fake News» aux « Fake ethics»

Ce phénomène est un exemple d’« éthique-washing ». L’industrie organise et cultive des débats éthiques pour gagner du temps – distraire le public et empêcher – ou du moins retarder – l’efficacité de la réglementation et de l’élaboration des politiques. Les politiciens aiment également mettre en place des comités d’éthique, car cela leur donne un plan d’action quand, étant donné la complexité des problèmes, ils ne savent tout simplement pas quoi faire – et cela est humain. Dans le même temps toutefois, l’industrie construit une « machine à laver éthique » après l’autre. Facebook a investi dans la TU Munich – en finançant un institut destiné à former des éthiciens de l’IA. De même, jusqu’à récemment, Google avait engagé les philosophes Joanna Bryson et Luciano Floridi dans un « comité d’éthique », qui a toutefois été abruptement arrêté une semaine après son lancement. Si cela n’avait pas eu lieu, Google aurait eu un accès direct via Luciano Floridi, membre du HLEG AI, au processus par lequel ce groupe élaborera les recommandations en matière de politique et d’investissement pour l’Union européenne à compter de ce mois. Cela aurait été un triomphe stratégique pour le conglomérat américain. Comme l’industrie agit plus rapidement et plus efficacement que la politique ou le secteur universitaire, il existe un risque que, comme dans le cas de « Fake News », nous ayons maintenant un problème avec les fake ethics, incluant nombre d’écrans de fumée conceptuels, des philosophes industriels hautement rémunérés, des labels de qualité auto-inventés et des certificats non validés pour « une éthique de l’IA made in Europe».

Compte tenu de cette situation, qui pourrait maintenant développer des « lignes rouges » éthiquement convaincantes pour l’IA ? En réalité, il semble que cela ne puisse être fait que par la nouvelle Commission européenne, qui entame ses travaux après l’été. L’Amérique de Donald Trump est moralement discréditée ; il s’est lui-même auto-exclu. Et la Chine ? Tout comme en Amérique, il y a beaucoup de personnes intelligentes et bien intentionnées, et dans un souci de sécurité de l’IA, il pourrait, en tant qu’État totalitaire, faire respecter toute directive de manière contraignante. Mais la mise en place d’une surveillance de masse basée sur l’IA sur ses 1,4 milliard de citoyens est déjà bien avancée ; nous ne pouvons pas nous attendre à une véritable éthique. En tant que « totalitarisme numérique 2.0 », la Chine n’est pas une source acceptable pour des discussions éthiques sérieuses. L’Europe doit maintenant supporter le fardeau d’une responsabilité historique réelle.

Reprendre l’éthique des mains de l’industrie !

Si vous avez des objectifs éthiques, vous êtes obligés de trouver et d’utiliser les meilleurs outils disponibles. L’intelligence artificielle est l’un des meilleurs instruments d’éthique pratique de l’humanité. Nous ne pouvons pas nous permettre de ralentir politiquement cette technologie et nous ne devrions certainement pas bloquer son développement. Mais comme une bonne intelligence artificielle est une intelligence éthique, nous avons également l’obligation morale d’améliorer nous-mêmes les directives du groupe de haut niveau. En dépit de toutes les critiques potentielles sur la manière dont elles ont été créées, les directives éthiques que nous développons actuellement en Europe sont actuellement la meilleure plate-forme disponible au monde pour la prochaine phase de discussion. La Chine et les États-Unis vont les étudier de près.

Leur ancrage juridique dans les valeurs fondamentales européennes est excellent et la première sélection de principes éthiques abstraits est à minima acceptable. Seule la véritable substance normative au niveau des risques à long terme, des applications concrètes et des études de cas a été détruite. La première étape est bonne. Mais il est grand temps que les universités et la société civile reprennent le processus en main et retirent des mains le débat auto-organisé de l’industrie.

Tout le monde le ressent : nous sommes dans une transition historique rapide qui se déroule à plusieurs niveaux simultanément. La fenêtre d’opportunité à l’intérieur de laquelle nous pouvons au moins partiellement contrôler l’avenir de l’intelligence artificielle et défendre efficacement les fondements philosophiques et éthiques de la culture européenne se refermera dans quelques années. Nous devons agir maintenant.

Liens vagabonds : Netflix vs Disney, la guerre est déclarée

A retenir cette semaine :

#SVOD. « Winter is coming » pour Netflix ? A défaut des white walkers, c’est Blanche Neige qui pourrait faire son apparition dans l’univers de la SVOD. Disney a annoncé le lancement de sa nouvelle plateforme le 12 novembre pour 7$/mois. Le tout souvent en 4K. Et moitié moins cher que Netflix, qui lui a annoncé de son côté une augmentation de ses prix en Europe, à commencer par l’Allemagne.

Voir cette publication sur Instagram

It all starts on November 12. For more info, see link in bio. #DisneyPlus

Hausse des prix toujours, YouTube augmente ses prix de 25% en proposant une offre à 50$ / mois suite à l’intégration des chaînes du groupe Discovery. Amazon se lance quant à lui aussi dans la télévision sur le même modèle qu’Hulu, avec de la publicité.

#ADDICTION Netflix, dont près de la moitié des utilisateurs disent ne plus pouvoir se passer, augmente ses prix en Europe, et se diversifié ! Place désormais à une station de radio et à un magazine papier à destination des professionnels de l’industrie audiovisuelle et cinématographique de Netflix, évidemment. Aux USA, près de 12% de la population a renoncé à une connection TV traditionnelle.

En France, Canal+ détaille sa stratégie anti-Netflix, et Blackpills arrête son application mobile pour se concentrer exclusivement sur la production de contenus, certains en partenariat avec Netflix.

#LIBERTE DE LA PRESSE. Après plus de six ans confiné dans l’ambassade d’Equateur à Londres, Julian Assange a finalement été arrêté par la police britannique suite au retrait de son asile par le président Moreno. En cas d’extradition aux Etats-Unis, Julian Assange risque la torture et l’exécution d’après Amnesty International. Son arrestation est également une menace pour la liberté de la presse. C’est une porte ouverte pour faire davantage pression sur les journalistes . Avis également partagé par Glenn Greenwald, journaliste notable pour avoir publié les premières révélations d’Edward Snowden sur la NSA. D’autres sont plus mesurés et se demandent si son arrestation n’est finalement pas une réponse appropriée au piratage.

https://www.youtube.com/watch?v=6CoqwStHQWI

IA. Quelques semaines après la publication du rapport Klossa (inspiré de son livre Media for Good), l’Europe propose une check-list éthique pour une Intelligence Artificielle digne de confiance. Voici la liste en 7 points. Mais tous ne sont pas de cet avis et dénoncent des guidelines en demi-teinte et un risque d’ “Ethics Washing”.

Aussi cette semaine :

#RÉGULATION. Après les récents scandales sur la diffusion de contenus haineux sur différentes plateformes, le Royaume-Uni veut trancher dans le vif du sujet en voulant rendre les plateformes responsables de leurs contenus. Le Canada est également sur la même lancée. Mais les plateformes cherchent à obtenir des nouvelles règles qui ne heurtent pas leurs profits.

Facebook continue sa reconquête de confiance auprès du grand public annonçant de nouvelles mesures pour lutter contre la désinformation.

3 CHIFFRES

15% – c’est le pourcentage d’Américains qui regardent Netflix sans y être abonnés

40 millions de dollars – c’est le montant de l’ensemble des dotations de la première Coupe du Monde de Fortnite qui aura lieu cet été

28 – c’est le nombre d’émissions de Condé Nast sur Snapchat. Et c’est un début

LE GRAPHIQUE DE LA SEMAINE

Vous trouverez plus d’infographies sur Statista

NOS MEILLEURES LECTURES / DIGNES DE VOTRE TEMPS

- Surmonter la cacophonie des médias

- L’indice de confiance secret vous concernant que les plateformes se partagent

- Julia Cagé : « Identifier les fake news est un enjeu majeur pour les chercheurs »

DISRUPTION, DISLOCATION, MONDIALISATION

- Les enceintes connectées sont en train de saper les fondements des radios

- Bataille pour le dernier écran : la voiture

- Google, Facebook : les nouveaux financeurs des médias

- Sky et NBC fusionnent leur service de distribution

- Un fond d’investissement rachète Gizmodo à Univision

- L’impact de la presse locale sur la citoyenneté locale

- Les menaces cachées des lois contre les géants de la tech sur le journalisme en ligne

USAGES ET COMPORTEMENTS

- Les téléspectateurs moins assidus devant le petit écran, surtout en France

- Bonne nouvelle pour les ados : le temps d’écran n’aurait pas d’impact sur le moral

- « Netflix s’amuse avec nous comme des marionnettes »: un documentaire alerte sur « des comportements limites pathologiques » d’utilisateurs

- Etats-Unis : 44% des Américains jugent Netflix indispensables

SURVEILLANCE, CONFIANCE, DONNEES

- Facebook vous suit toujours après la désactivation de votre compte

- #Alexa Nombreux sont ceux qui craignent d’être écoutés chez eux. En fait, ils le sont ! ; comment rendre les enceintes vraiment privées

- Les plateformes se partagent une note secrète de confiance nous concernant

- Votre iPhone contient la liste de tous les endroits où vous avez été

- Le NYTimes lance une vaste enquête sur la société de la surveillance

- “Study the Great Nation”, une appli incontournable en Chine

- Une députée LREM répond à Zuckerberg

- Facebook modifie ses conditions générales d’utilisation, face aux pressions de l’Union européenne

- 117,5 millions de dollars – c’est ce que Yahoo devrait payer pour régler une violation de données

- Snapchat peut-il éviter les erreurs de confidentialité de Facebook ?

LEGISLATION, REGLEMENTATION

55 voix pour la taxation des géants du numérique et 4 voix contre : merci à l’#AssembléeNationale pour ce vote de large soutien qui dépasse les clivages politiques et place la #France en position de force pour les négociations à l’@OCDE_fr

— Bruno Le Maire (@BrunoLeMaire) 8 avril 2019

FAKE NEWS, LIBERTE DE LA PRESSE

- Un guide sur les actions anti-mésinformation à travers le monde

- The Whistle : quelle est cette organisation internationale, la seule accréditée au fact-checking en Israël ?

- Gérald Bronner : « La disponibilité de l’information entrave sa crédibilité »

- Viktor Orban lance sa propre agence de presse internationale

- Associated Press intensifie ses efforts dans le fact-checking de vidéos en espagnol sur Facebook

- Facebook va désormais sanctionner les groupes qui partagent des fausses informations

- Les fermes à trolls : quèsaco ?

- Fake news : « On ne sait pas très bien comment mesurer leurs effets »

JOURNALISME

- Royaume-Uni : 8 éditeurs de presse régionale ont souscrit à un service d’informations « générées par robot » de la Press Association

- Les principaux problèmes des journalistes aujourd’hui

- Le journalisme local est caricatural sur Facebook

- Les raisons de la confiance du public dans le journalisme

- Le futur de l’info c’est la conversation en petits groupes incluant des personnes de confiance

- Comment l’éditeur de presse suisse NZZ utilise les newsletters pour augmenter les abonnements payants

- Etats-Unis : la crédibilité des médias est en baisse (à cause des républicains)

- L’intelligence artificielle rend le métier de journaliste plus intelligent et plus efficace

RÉSEAUX SOCIAUX

- La recréation de Facebook sur Instagram

- Snapchat peut survivre, mais il ne peut pas le faire seul

- La classe politique australienne désormais obligée de passer par WeChat pour gagner des élections

- Facebook va renforcer le tact de ses algorithmes en cas de deuil

- Snapchat lance une nouvelle application plus performante que la précédente sur Android

- WhatsApp améliore la fonctionnalité de partage audio

- Les réseaux sociaux devraient s’inspirer des banques pour résoudre les problème de contenus haineux

- Selon une étude le nombre d’utilisateurs de Snapchat diminuera en 2019

- Instagram retrograde l’apparition les contenus violents dans le fil d’actualité des utilisateurs

- Comme Facebook, LinkedIn propose désormais plus de réactions que le simple “J’aime”

- Pinterest continue de croître rapidement, surtout à l’extérieur des États-Unis

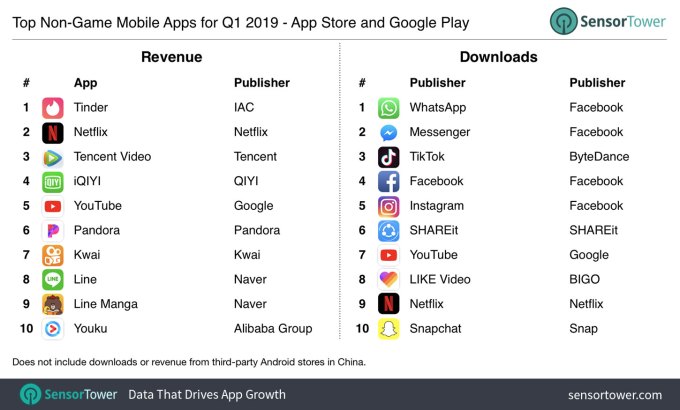

- Tinder devient l’application – hors jeu – la plus rentable du premier trimestre 2019, mettant ainsi fin au règne de Netflix

PLATEFORMES VIDEOS, OTT, SVOD

- Netflix supprime la fonction AirPlay sur les terminaux Apple

- Comment ITV est en train de mettre en place des outils de mesures d’audience pour les services en OTT

- Dans les coulisses de la réalité dystopique de l’engouement de la Chine pour le streaming en direct

- Les contenus originaux sur les services SVOD peinent à dépasser deux saisons

- AT&T, Comcast et Disney auront du mal à se faire une place sur le marché du streaming

- AT&T en passe de vendre HBO Europe ?

STORYTELLING, NOUVEAUX FORMATS

- SKAM : la série qui va (enfin ?) réinventer le transmédia

- YouTube s’oriente de plus en plus vers des contenus traditionnels

- Quand les youtubeurs écrivent des livres

- Le futur de l’info c’est la conversation en petits groupes incluant des personnes de confiance

- Comment le NYT a mis en version papier une série vidéo sur Internet

- Les newsletters ne sont pas un outil marketing mais un produit journalistique

- Al Jazeera récompensé pour un nouveau format inspiré de romans graphiques

- Comme Netflix, YouTube veut faire des épisodes interactifs façon Bandersnatch

- Gad Elmaleh : « Netflix est l’endroit idéal » pour lancer sa série

IMMERSION, 360, VR, AR

More from Carragher: https://t.co/D7P6VvUASD pic.twitter.com/jTSLxk0BpC

— Sky Sports Premier League (@SkySportsPL) April 9, 2019

- Les ambitions de Snapchat en AR

- La frénésie de la VR a été remplacée par celle de l’AR chez les éditeurs

AUDIO, PODCAST, BORNES

- Binge Audio mise sur la production de podcasts quotidiens

- Aux US, Apple Music dépasse le nombre d’abonnés de Spotify

- Le son 3D, la révolution sonore qui va faire chavirer vos oreilles

- Alexa pourrait proposer une lecture infinie des informations

- Spotify vient de lancer un nouvel outil d’analyse pour les artistes

- Alexa n’est pas seulement de l’IA – des milliers d’humains écoutent aussi vos conversations

- Vers la fin d’iTunes, géant multimédia d’un autre temps ?

- Ikea officialise ses enceintes connectées Symfonisk

SPORTS

DATA, AUTOMATISATION, INTELLIGENCE ARTIFICIELLE, BLOCKCHAIN

- Les conseils du MIT à Google pour créer un comité éthique efficace

- Intelligence artificielle : l’Europe doit s’organiser de toute urgence !

- IA : les organisations augmenteront leurs investissements

- Facebook crée une carte de l’Afrique basée sur l’IA pour aider à la résolution des crises

- Pourquoi la Chine pourrait interdire le minage de Bitcoin

- Google va proposer la technologie « Duplex » à tous les utilisateurs américains de son assistant

4K, U-HD, 8K, HDR

5G / MOBILES / TELCOS

- 5G : les USA oublient l’interdiction de Huawei pour des règles strictes

- Orange sera dans la même situation que Free avec Altice fin juillet

CINEMA

JEUX VIDEO, eSPORT

- Le Royaume-Uni s’inquiète sur les pratiques des géants du jeu vidéo

- Google Play Store regorge de jeux violents destinés aux enfants

- #NoBuildChallenge: Le défi de WWF aux joueurs de Fortnite pour sensibiliser à l’environnement

Le @WWFFrance lance le #NoBuildChallenge sur #Fortnite en faveur de la préservation des ressources naturelles. Merci aux joueurs·euses qui ont déjà participé ! 💚 @Gotaga, @Doigby ça vous dit de relever le défi ce soir 😉 ? #MasterKill #RoyalRumble pic.twitter.com/c1FuYgMYtJ

— WWF France 🐼 (@WWFFrance) 8 avril 2019

PUBLICITE, MONETISATION

- Le NYTimes vend de la pub premium sur la base des émotions possible des lecteurs

- Les gens ne veulent pas de publicité de surveillance

- Rapport Kantar Dimension 2019 : Les consommateurs sont saturés de publicité

- Le New York Times vend ses publicités premium en fonction de ce que ressentent les lecteurs en lisant l’article

- Snapchat lance Commercials, son nouveau format publicitaire non-skippable

EDUCATION, FORMATION, MOOC

OUTILS

- 6 techniques pour vérifier une info sur un réseau social

- Ce qu’est vraiment un VPN

- Ce petit outil gratuit vous permettra d’optimiser vos légendes et sauts de ligne sur Instagram

- Redacted : un petit outil pour effacer rapidement les parties d’une image en les rendant floues, pixélisées ou noires

- SocialSnapper : un outil pour télécharger les images et vidéos des plateformes sociales

Retrouvez la sélection des outils Méta-Media sur jTools

ES avec l’équipe Méta-Media

50 moyens de diversifier ses revenus pour les médias

Par Barbara Chazelle, France Télévisions, MediaLab

Monétiser et assurer la viabilité de son média est un défi pour tous les acteurs de l’industrie, les petits comme les grands. Difficile aujourd’hui de ne miser que sur une source de revenu. Innovation, créativité et parfois débrouillardise sont à l’ordre du jour et beaucoup d’idées et d’expérimentations ont vu le jour ces dernières années.

What’s New In Publishing publie un rapport qui recense 50 moyens de diversifier ses revenus, regroupés en 7 chapitres : paywalls, abonnements, publicité, modèle sans publicité, événements, e-commerce et méthodes émergentes. À chaque éditeur de discerner la combinaison la plus pertinente pour son média, car comme le rappelle Damian Radcliffe, l’auteur du rapport « ce n’est pas parce que c’est possible que l’on doit le faire ».

Les paywalls

De nombreux éditeurs ont basculé vers le paywall en 2018. L’idée est de bloquer tout ou partie d’un site à l’aide d’un système de paiement, mais les paywalls ont pris des formes variées. Aux paywalls « stricts » du Financial Times ou du Wall Street Journal s’ajoutent désormais des paywalls hybrides où certaines sections du site sont accessibles gratuitement et d’autres non, ainsi que des paywalls qui s’appliquent uniquement à certaines verticales à l’instar de The New York Time Cooking ou The Crossword du Times.

Les paywalls géocalisés sont particulièrement intéressants pour permettre de sortir des contenus de l’offre abonnement à destination d’une population précise et de les monétiser via des annonceurs locaux. À regarder aussi, les paywalls dynamiques qui proposent une formule d’abonnement après la consommation d’un certain nombre de contenus gratuits.

L’abonnement

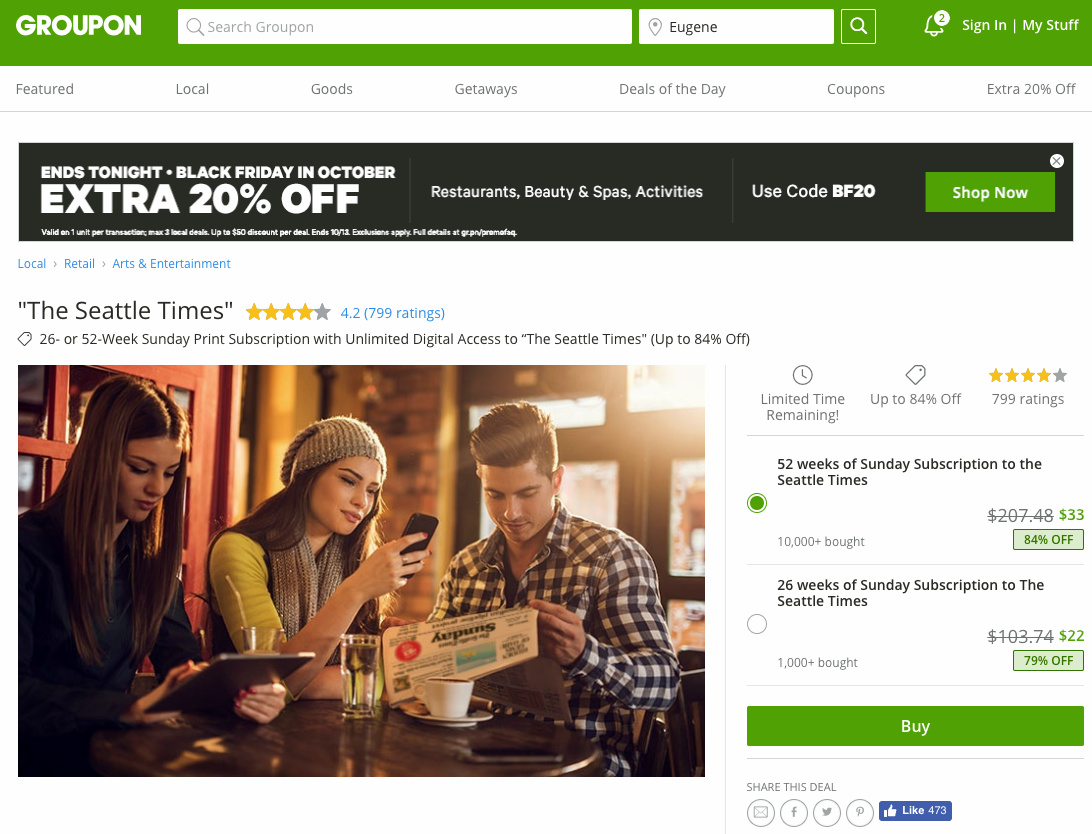

Le modèle est bien connu, mais là encore, de bonnes idées méritent d’être étudiées : des réductions peuvent être accordées selon la durée de l’engagement ou pour des groupes comme The Seattle Times qui vend des abonnements sur Groupon.

Les porte-monnaie virtuels sont aussi en vogue : Blendle offre une solution de micropaiement particulièrement efficace avec remboursement garanti, d’autres comme The Chicago Sun-Times ou Civil acceptent les cryptomonnaies.

La publicité

Le rapport liste 13 manières d’innover en matière de publicité. Outre le display, la publicité native, le branded content et les publicités lancées avant ou pendant une vidéo (pre/mid roll), on retiendra le parrainage pour des opérations ou journées spéciales, l’ « underwriting », sorte de contenus sponsorisés que l’on trouve particulièrement sur les médias de service public et la tendance au regroupement entre (groupes) médias pour être plus forts face aux annonceurs.

Les modèles sans publicité

Une certaine partie de la population rejette désormais la publicité et le ciblage par la donnée qui y est souvent associée. En France, plus qu’ailleurs.

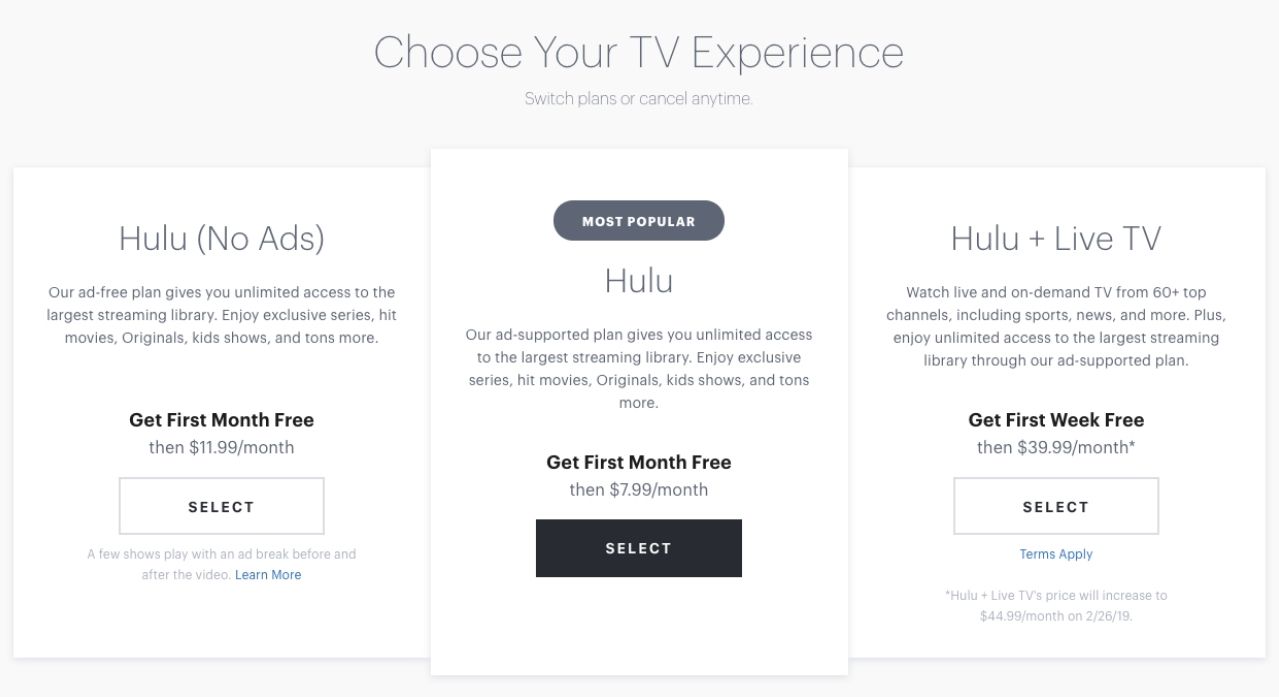

La promesse d’absence de publicité devient une véritable valeur ajoutée et peut servir d’argument solide pour des offres d’abonnement à la Netflix ou à la Hulu qui donne le choix à ses abonnés de visionner quelques pubs en échange d’un abonnement moins couteux.

Porté par The Guardian ou Slate Plus, le modèle du « membership », qui consiste à donner accès à des contenus, produits ou événements exclusifs aux membres, semble prometteur.

Les événements

Les conférences thématiques autour d’une industrie ou d’un sujet de société, festivals ou les cérémonies de remise de prix sont loin d’être une nouveauté, mais pourquoi se priver d’une formule qui marche et qui permet en plus d’être en proximité avec son public ?

Plus récemment, on a vu apparaître d’autres types d’événements : les happy hours ou afterworks, mais aussi des spectacles et des enregistrements live.

Et pourquoi pas des Baby Showers organisées par le Richland Source dans l’Ohio afin de sensibiliser ses lecteurs au thème de la mortalité infantile ou un salon du mariage à l’instar du Chattanooga Times Free Press ?

Le e-commerce

Très tendance, en tout cas pour les éditeurs qui ont les moyens de gérer ce nouveau niveau de complexité. Les possibilités s’étendent de la commercialisation de ses propres archives à celle de produits dérivés ou de produits susceptibles d’intéresser son lectorat. Par exemple, ZDNet propose via son site ZDNet Academy aussi bien des produits tech que des MOOCs.

Plus répandu, des revues de produits qui rédigent vers un site de e-commerce partenaire : le média aura alors négocié un pourcentage de la vente.

Les méthodes émergentes

Ces méthodes émergentes incluent le fait de trouver de nouveaux marchés, d’insérer de la publicité dans des espaces différents, de nouer de partenariats audacieux et de voir différemment la matière que le media a en sa possession.

Sont listés dans cette catégorie la production de podcasts, de newsletters, de rapports et d’analyses ou encore de rubriques nécrologiques (demande et revenus en croissance aux Etats-Unis !), ainsi que les partenariats entre différents médias (presse/TV par exemple) ou les plateformes et autres réseaux sociaux qui commencent à rémunérer les producteurs de contenus sans devenir trop dépendants de leur changement d’algorithme.

Damian Radcliffe prédit que « nous pouvons nous attendre à ce que de nombreux éditeurs explorent certaines de ces opportunités dans le cadre de leurs stratégies de monétisation dans les mois et les années à venir. »

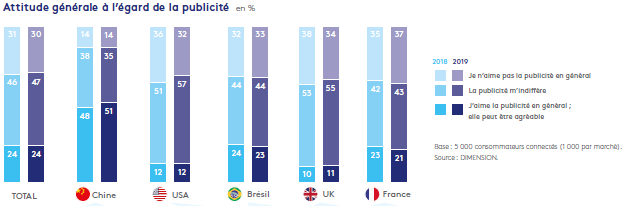

Rejet de la publicité et du ciblage par la donnée en France, plus qu’ailleurs

Par Alexandre Bouniol, France Télévisions, MédiaLab

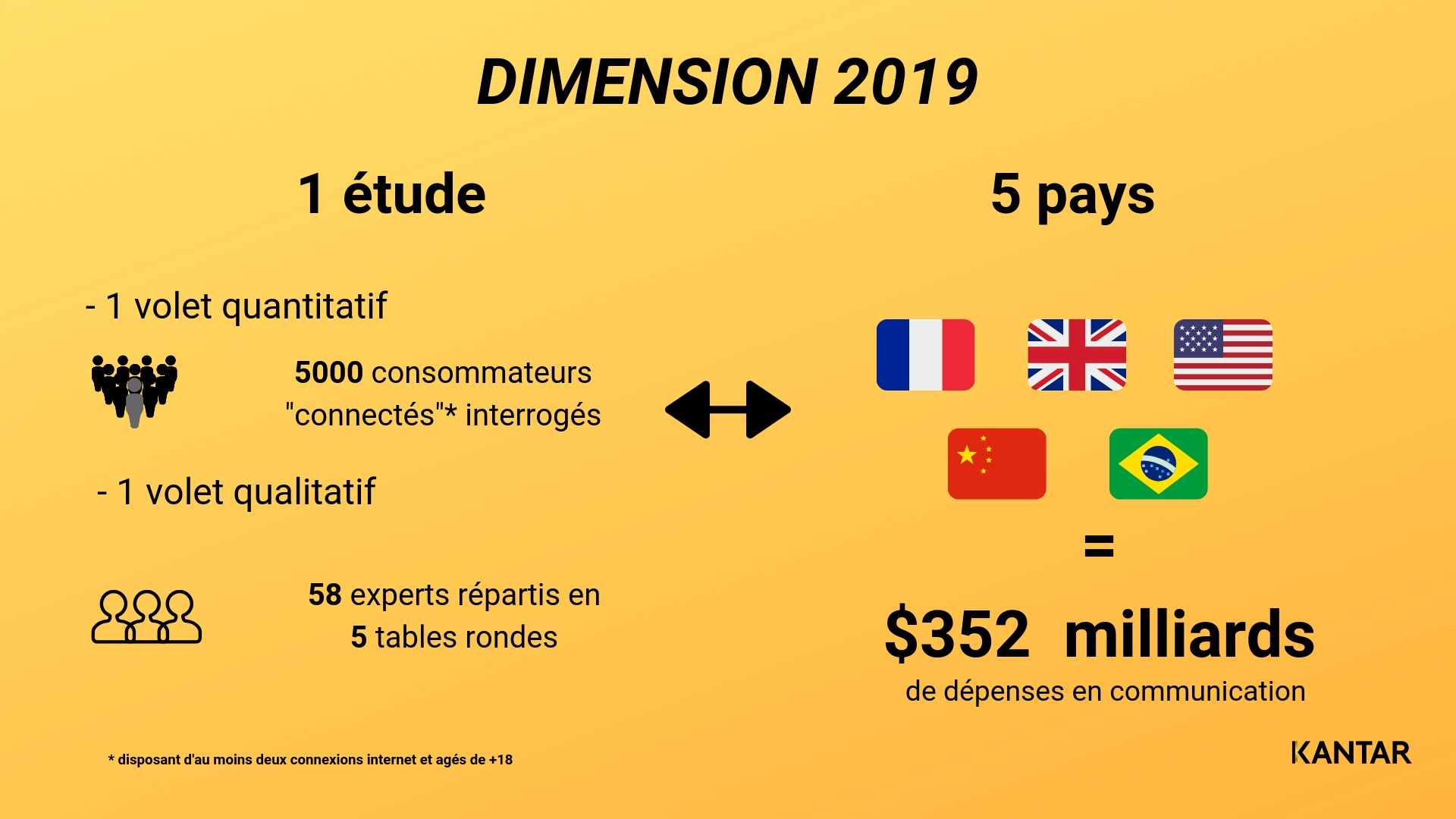

En 2018, « on a découvert avec l’affaire Cambridge Analytica, qu’au-delà des fuites, il y avait une utilisation sans consentement des données. Et tout le discours de protection des données n’était qu’un discours, justement. Cela a beaucoup choqué les consommateurs, ça a fait perdre une énorme confiance » a déclaré François Nicolon, CMO à Kantar, Division Media, à l’occasion de la présentation de la troisième édition de l’étude DIMENSION aujourd’hui. Cela pose question sur la manière dont les consommateurs interagissent avec l’écosystème médiatique et vice-versa. Quelques pistes issues de l’étude qui compare la France, les Etats-Unis, la Grande Bretagne, la Chine et le Brésil.

L’efficacité de la publicité remise en cause

Pas de bond significatif cette année dans la perception et la réception de la publicité par les consommateurs. La tendance est plutôt stable, sauf en France où l’on remarque une dissonance forte par rapport aux quatre autres pays, qui tend à rejeter la publicité plus qu’ailleurs.

L’un des premiers constats de l’étude est la stabilité du taux d’adblocking (le fait d’utiliser un logiciel pour bloquer les publicités en ligne). Sur l’ensemble des personnes interrogées, 21% utilisent un adblocker de manière permanente et 32% de manière occasionnelle. « Cela montre sur les trois ans une certaine stabilité […] ; que l’on a atteint un plateau aujourd’hui sur l’utilisation de l’adblocking » renchérit François Niclon.

Deuxième constat : l’indifférence généralisée à la publicité des consommateurs. La tendance est là aussi à la stabilité, voire même une légère amélioration de la perception de la publicité sauf en France où le rejet progresse (+2 points en un an).

Gautier Picquet, COO Publicis France & CEO Publicis Media, qui a participé à l’étude, estime qu’ « il y a un temps de créativité qui s’est réduit, et un temps de data qui a explosé. En fait, c’est une bonne balance qu’il faut retrouver. Nous devons trouver comment redonner de la créativité et de l’émotion ».

François Nicolon confirme son propos en disant que « l’on est allé trop loin dans la data » ce qui a surement joué un rôle dans cette augmentation de rejet de la publicité en France.

Troisième constat : les consommateurs ne font pas de distinction entre toutes les formes de communication (parrainages, placements de produits, messages des marques, etc.) et la publicité. 30% d’entre eux considèrent que parler d’une marque est perçue comme de la publicité.

D’après François Nicolon, cela « montre la distorsion de la manière dont un consommateur voit la démarche de communication : comme un flux de contenus. Alors que les professionnels de la publicité voient ça comme différentes spécialités des unes des autres ». Harold Geller, Executive Director d’Ad-ID qui a également participé à l’étude fait le même constat en répétant que « l’industrie de la publicité est restée en silos ».

L’un des points positifs de l’étude est que les consommateurs perçoivent une amélioration de la communication entre annonceurs et consommateurs pour atteindre 74% d’avis favorable. La France étant le seul pays où cette perception, là aussi, baisse encore. Même tendance quant à la perception de la qualité des contenus publicitaires, qui est en hausse de manière globale (pour atteindre 32% d’avis favorable), sauf en France où la tendance est contraire.

Dernier constat : la surexploitation de la publicité ciblée en ligne. Notamment dans le reciblage. Ce phénomène est ambivalent car « le consommateur préfère avoir des messages qui lui soient spécifiquement diffusés » mais en revanche « il va répondre négativement quant au fait d’être ciblé sur la base de sa navigation internet ». Or l’un est indissociable de l’autre.

Le rejet en France est massif : 61% des consommateurs refusent d’être ciblés sur la base de leurs précédentes navigations (vs 54% au niveau global). 70% des consommateurs se disent las de revoir encore et encore le même message. « Depuis 2017, les verbatims à son encontre sont toujours négatif et ça ne change pas. Ce n’est pas un souci traité par le marché actuellement. Or c’est le principal problème pour le consommateur aujourd’hui » argumente François Nicolon.

La clé : authenticité & harmonisation

L’étude DIMENSION 2019 souligne que les consommateurs attendent des actions plus radicales des médias, des marques et de la communication pour regagner cette confiance et donc son efficacité. Pour François Nicolon, « il faut des messages honnêtes pour des marques honnêtes qui vendent des produits honnêtes. C’est ça aujourd’hui qui fonctionne ».

L’un des principaux obstacles pour atteindre cet objectif est la « corde raide » sur laquelle les marques sont en permanence. Le « sans faute est obligatoire » sous peine de mettre en péril le storytelling instauré par la marque.

Plusieurs pistes sont évoquées dans le rapport de l’étude pour regagner cette confiance :

- L’instauration de conversation entre la marque et le consommateur est vitale d’après Amélie Aubry, Brand Managing Director chez Elan Edelman France : « ce que l’on recherche maintenant [pour les marques], c’est de la conversation ; l’émotion est nécessaire mais pas suffisante quand on fait face à autant de défiance. Notre objectif est de regagner la confiance des consommateurs, ou plutôt des citoyens ! »

- La transparence des marques et l’utilisation des données de manière responsable est essentiel car « les consommateurs étant de mieux en mieux informés et conscients des problèmes d’utilisation et de confidentialité des données, il faut non seulement que les publicités soient perçues comme telles, mais surtout veiller à ce que le message délivré soit authentique » comme le souligne le rapport.

- Travailler sur le contexte publicitaire est aussi nécessaire « pour regagner l’intérêt et la confiance des consommateurs. Sinon on va avoir des consommateurs massivement indifférents à la publicité dans le meilleur des cas, voire qui vont rejeter la publicité » poursuit François Nicolon.

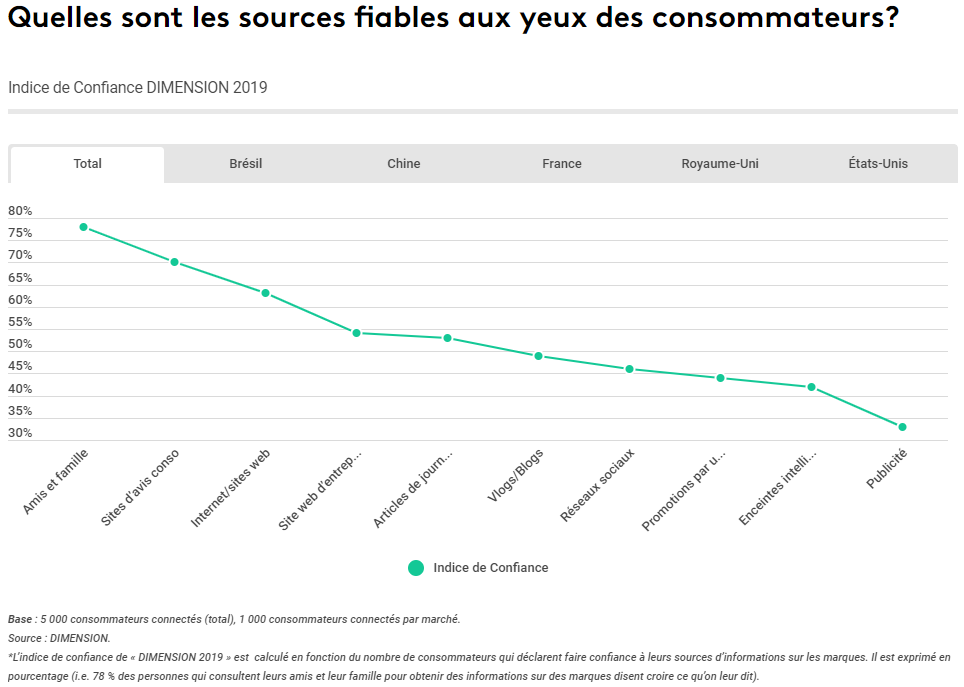

- Un autre enjeu pour les marques est de comprendre par quel biais les consommateurs cherchent de l’information sur les marques pour adapter au mieux les canaux de communication : 72% sur internet ; 53% auprès des proches ; et seulement 31% via la publicité. Ce n’est donc pas prioritairement vers la publicité que les consommateurs se tournent pour chercher des informations. D’autant plus que c’est la source estimée la moins fiable pour aller chercher de l’information, phénomène d’autant plus accentué en France :

Le rapport suggère que « le paid media peut diriger les publics vers le earned et le owned media, qui ont davantage la confiance des consommateurs. Tant les médias offline que online ont un rôle à jouer comme sources d’informations sur les marques ».

François Nicolon insiste sur le fait que « la publicité n’est pas suffisante pour construire de la confiance. Le danger est de considérer l’ensemble de ces éléments en silos, car les consommateurs assimilent cela à de la communication commercial. C’est la raison pour laquelle il faut harmoniser les moyens de communication dans une campagne complètement intégrée ».

Crédit photo de Une : Aaron Sebastian via Unsplash

Liens Vagabonds : nouveau record du monde sur Instagram

A retenir cette semaine :

Record « royal » – Lancé mardi, le compte Instagram de Meghan Markle et du prince Harry a atteint le million d’abonnés en un temps record selon le Guinness des records. Trois jours plus tard, le nombre d’abonnés a déjà quadruplé pour atteindre quatre millions d’abonnés. Ou cela va-t-il s’arrêter ?

Voir cette publication sur Instagram

BITCOIN– Après une relative stagnation du prix de la valeur de la cryptomonnaie depuis son effondrement fin 2017, le Bitcoin fait un bond de 20% et repasse la barre des 5 000 $. Un mystérieux client aurait fait augmenter sa valeur à lui tout seul, en investissant pas moins de 100 millions de dollars… Facebook essaie de son côté de se lancer sur ce marché en lançant le projet fou de créer sa propre cryptomonnaie. Prêts pour le Facebook Coin ?

FACEBOOK – En attendant d’avoir sa propre cryptomonnaie, Mark Zuckerberg se dit prêt à payer les éditeurs de presse (en monnaie courante cette fois) pour afficher leurs contenus dans un nouvel onglet dédié, sur Facebook, évidemment.

Une nouvelle révélation accable le réseau social suite à l’exposition à risque des données de plus de 540 millions d’utilisateurs. Une autre inquiétude a été soulevée par un développer qui a interpellé la plateforme sur Twitter en les sommant d’arrêter de demander le mot de passe de son adresse mail liée à son compte. Chose que Facebook a fini par accepter… pour tout le monde.

Hey @facebook, demanding the secret password of the personal email accounts of your users for verification, or any other kind of use, is a HORRIBLE idea from an #infosec point of view. By going down that road, you’re practically fishing for passwords you are not supposed to know! pic.twitter.com/XL2JFk122l

— e-sushi (@originalesushi) 31 mars 2019

NETFLIX et SVOD – L’ « incompatibilité » entre le cinéma et Netflix serait-elle en passe d’être juridiquement abolie ? C’est ce que soutient la justice américaine en déclarant qu’interdire Netflix aux Oscars pourrait être illégal. Sur le marché de la SVOD, Netflix se porte bien. La plateforme domine même le classement des séries SVOD les plus populaires en France. De là à augmenter ses prix ? Rien n’est moins sûr, puisque c’est ce que Netflix va faire à partir de mai aux États-Unis.

ALTICE vs FREE – En France, la guerre entre diffuseurs et distributeurs continue. Après un premier volet entamé et remporté par TF1 il y a quelque mois, Altice se lance également dans un bras de fer avec Free en retirant ses chaines de la Freebox dont BFM TV faute d’accord. Mais il semblerait que Free ait trouvé un moyen de contourner l’arrêt des chaînes. Altice accuse le distributeur de faire du « piratage ».

Aussi cette semaine :

Snapchat se retrouve au cœur de l’actualité en lançant ses stories sur Tinder. Pour quelles raisons ? Avoir encore plus d’utilisateurs et générer plus de revenus publicitaires. Toujours dans cette logique d’augmenter sa base d’utilisateurs, le réseau social ajoute des jeux dans son application pour conserver ses plus jeunes utilisateurs. Dans la même semaine, Snapchat a également dévoilé une nouvelle fonctionnalité sur sa carte interactive. Mais à force enrichir son offre, n’y a-t-il pas un risque de brouiller le message ?

Les Echos font peau neuve ! Avec désormais plus d’abonnés numériques qu’en print, ils ont lancé un nouveau site internet pour essayer de capter de nouveaux abonnés, surtout que le site n’a jamais eu autant d’audience qu’aujourd’hui.

3 CHIFFRES

1 million – c’est le nombre d’abonnés que le Financial Times comptabilise aujourd’hui

200.000 – c’est le nombre d’inscriptions qu’aurait reçu Apple News + au cours des premières 48 heures

15.000 euros – c’est ce que gagne cet ado de 14 ans tous les mois grâce à Fortnite

LE GRAPHIQUE DE LA SEMAINE

via Statista

NOS MEILLEURES LECTURES / DIGNES DE VOTRE TEMPS

- Grosse enquête internationale du NYTimes montrant comment la famille Murdoch a déstabilisé le monde en fragilisant la démocratie aux Etats-Unis, en Grande Bretagne et en Australie

- Comment le numérique détruit notre liberté

DISRUPTION, DISLOCATION, MONDIALISATION

- OTT: ce qui est intéressant n’est pas la distribution, mais la manière dont cela change les contenus

- WhatsApp nouvelle frontière pour les éditeurs ?

- Amazon va nous arroser d’Internet depuis des milliers de satellites

- Signal important: la firme Andreessen Horowitz bifurque en renonçant à son statut de VC pour plonger dans le secteur crypto

- L’éducation aux médias n’est pas que pour les collégiens

- La fin du smartphone remplacé par la réalité augmentée

- Les sociétés qui gèrent l’accès à internet adorent les inégalités

- Comment Apple est sur le point de tuer l’innovation

- Démantèlement des Gafam : « On raisonne dans une logique de l’ancien monde »

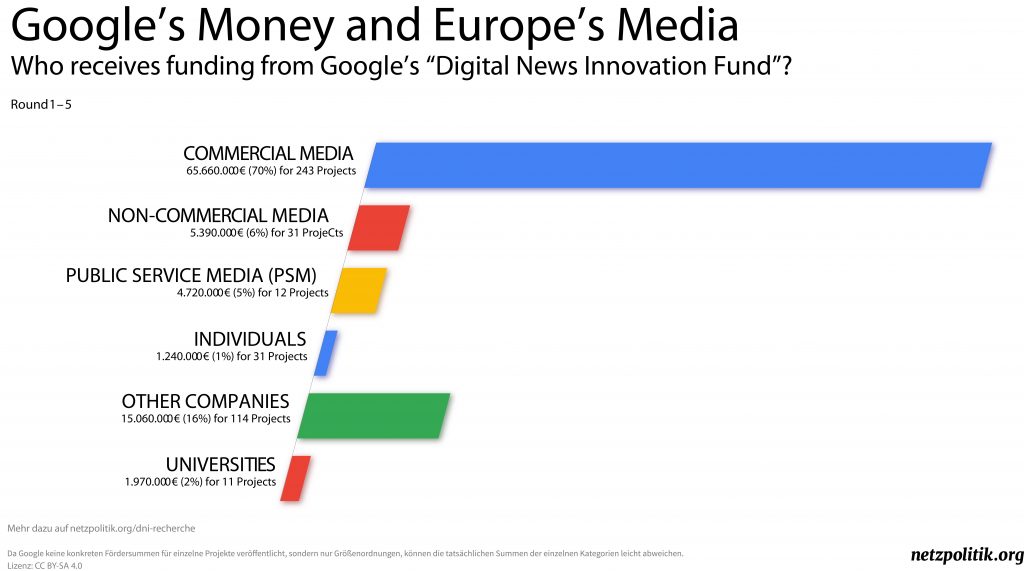

- Pourquoi le fonds Digital News Innovation de Google a-t-il offert jusqu’à 50 000 euros à un porte-parole du gouvernement autoritaire hongrois?

USAGES ET COMPORTEMENTS

- Musique : Apple dépasse Spotify aux US

- Netflix : près de 3 millions d’américains reçoivent encore les DVD par la poste !

- ASMR: massage du cerveau ?

- Chiffres clés : les navigateurs Internet

- Nouveau métier : les user researchers

- Palmarès 2018 des applications de presse les plus écologiques

- Le monde se retourne contre le streaming en direct

SURVEILLANCE, CONFIANCE, DONNEES

- Tendances de l’industrie 2019 : 6 prévisions audacieuses en matière de sécurité numérique

- La cybersécurité est brisée : commençons à y remédier

- Facebook lance une consultation publique sur la création d’un conseil de surveillance

- Google répond-il aux attentes de ses utilisateurs en matière de confidentialité ? Cette étude montre le contraire

LEGISLATION, REGLEMENTATION

- Mark Zuckerberg : « Quatre idées pour réguler Internet »

- Si Facebook veut que les États régulent le web, c’est pour bloquer ses concurrents

- Elizabeth Warren présente un projet de loi qui pourrait tenir les dirigeants des entreprises pour responsables lorsque les données des utilisateurs ont été violées

- Les démocrates se rapprochent de l’adoption de la loi « Save The Internet »

- Australie : une loi vise à sanctionner les réseaux sociaux qui laissent des contenus violents

- Taxe Gafa: premier feu vert des députés en commission

- L’Australie adopte jeudi une législation controversée instaurant des peines de prison pour les cadres dirigeants des réseaux sociaux qui ne retireraient pas promptement les contenus extrémistes

FAKE NEWS, LIBERTE DE LA PRESSE

- L’Australie adopte une loi interdisant les vidéos violentes sur les réseaux sociaux

- Le tradition du poisson d’avril fait polémique à l’heure des fake news.

Comme chaque année, Numerama ne créera pas de fausses informations pour la blague du premier avril. Cela ne colle pas avec le job d’un média.

— Numerama (@Numerama) 1 avril 2019

- Oubliez le poisson d’avril. Aujourd’hui est la journée internationale de fact-checking.

- Fake news : Singapour est sur le point d’adopter sa propre loi

- La désinformation (notamment sur WhatsApp) met en danger les élections indiennes

- WhatsApp lance un service de fact-checking en Inde avant les élections

- YouTube a fait trop peu et trop tard pour lutter contre la désinformation

- La désinformation incite à la violence dans le monde entier. Et les plateformes n’ont pas de plan pour arrêter ça.

- Les cadres dirigeants de YouTube ont ignoré les avertissements en laissant se répandre les vidéos “toxiques”

JOURNALISME

- Data et journalisme : un mariage et vite !

- Indispensable journalisme

- Une semaine avec Apple News + : un Netflix désordonné mais suffisant pour les magazines

- Aux Etats-Unis, Facebook et Google se posent en sauveurs de la presse locale

- Google finance les médias et dessine les nouvelles tendances du journalisme

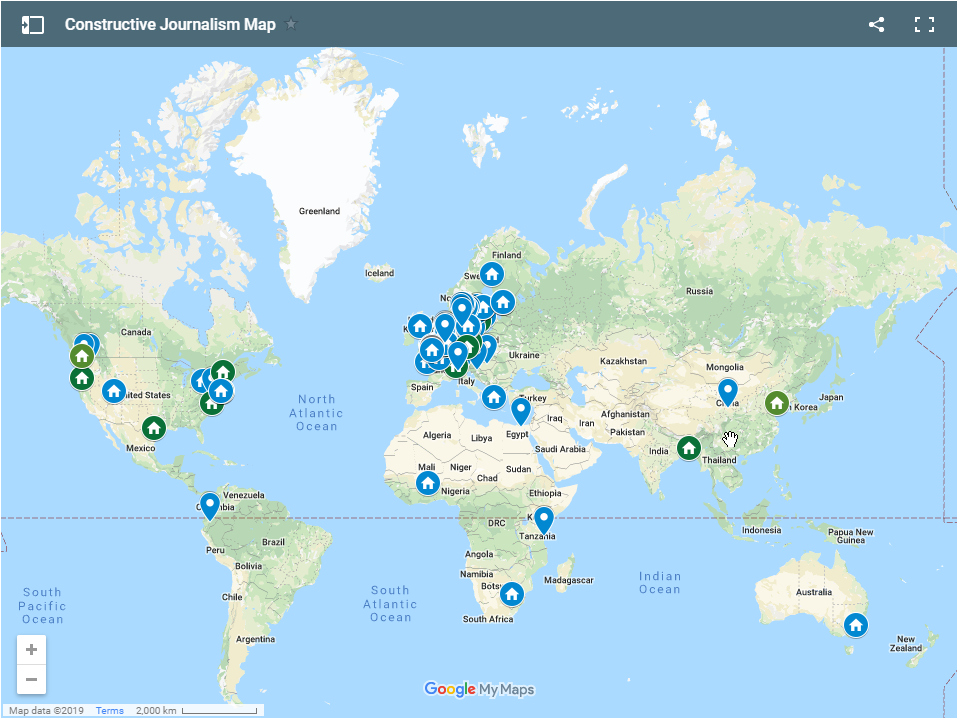

- Une nouvelle carte interactive vous aide à trouver des journalistes constructifs dans le monde entier

- Local Media Association annonce dix journaux partenaires pour le lab d’abonnements numériques de Google News Initiative

- Et si l’intelligence artificielle pouvait finalement sauver le journalisme?

- Comment BBC News expérimente le journalisme semi-automatisé

- En rappelant explicitement la date de publication d’un article, The Guardian montre de quelle manière les éditeurs peuvent utiliser les métadonnées pour limiter la mésinformation

- Comment sauver les médias d’informations

- Ce qu’il faut retenir du festival international du journalisme à Pérouse

- Data et journalisme : un mariage, et vite !

RÉSEAUX SOCIAUX

- Facebook pourrait commencer à restreindre l’accès à ses contenus en direct

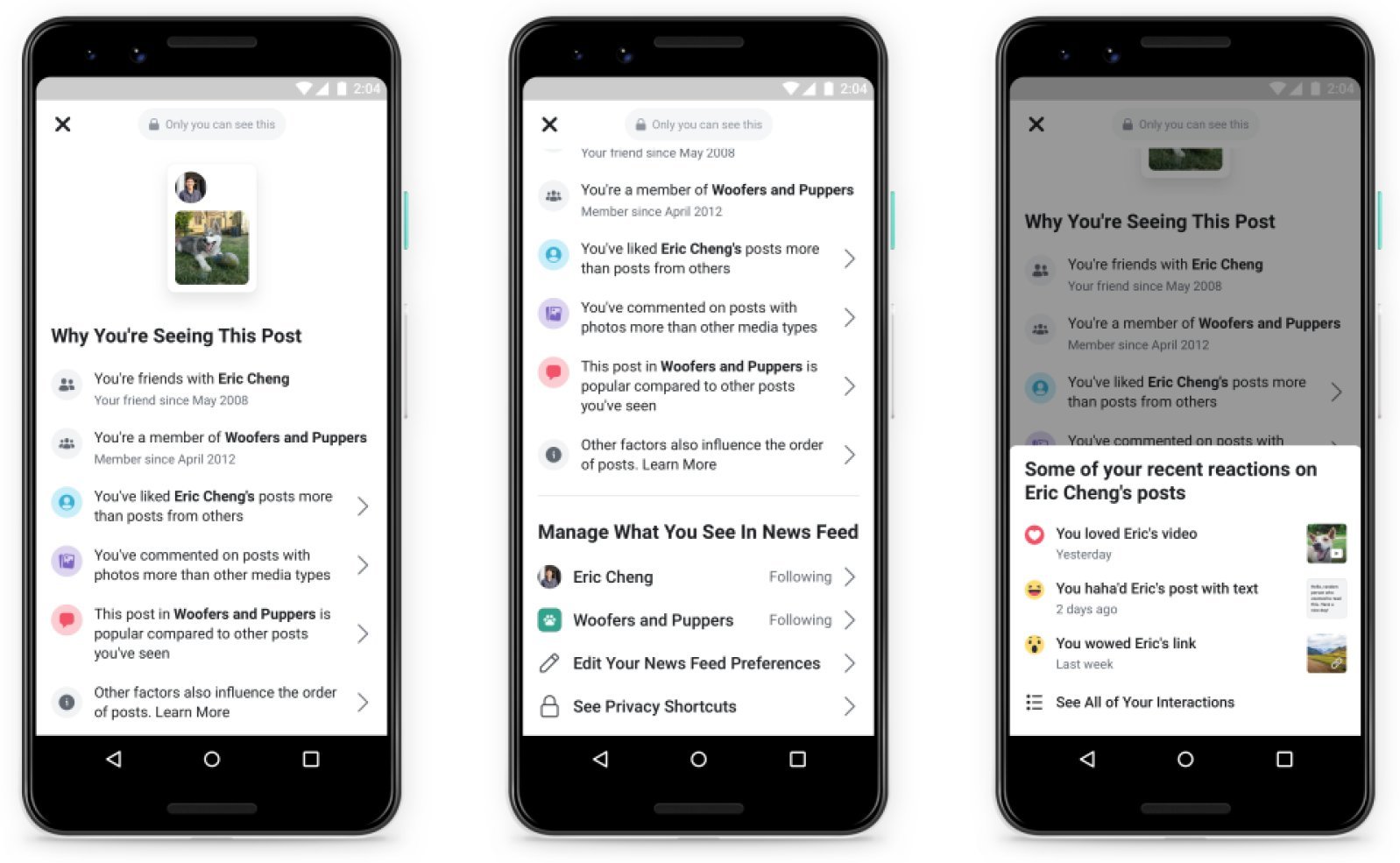

- Facebook vous donne plus de contrôle sur ce que vous voyez dans votre fil d’actualité

- Votre guide pour utiliser TikTok

- Comment l’extrémisme a prospéré sur YouTube

- WhatsApp vous permet maintenant de contrôler qui peut ajouter des personnes à des groupes

- Instagram a besoin de stars et a crée une équipe dédiée pour les trouver

- Mark Zuckerberg dit que Facebook n’imposera pas de délais dans la retransmission de contenus en direct après le massacre de la Nouvelle-Zélande

- Démonétisation, invisibilité et harcèlement : la triple peine des femmes sur YouTube

- Twitter teste de nouvelles étiquettes pour les thread

- Snapchat ajoute de nouveaux contenus en réalité augmentée

PLATEFORMES VIDEOS, OTT, SVOD

- La BBC et Discovery s’associent pour créer un nouveau service de streaming axé sur les documentaires

- Le service TV en streaming de T-Mobile inclura des chaînes de Viacom

- Top 10 des plus gros influenceurs Twitch français

Regardez une vidéo en direct de Solary sur www.twitch.tv

STORYTELLING, NOUVEAUX FORMATS

- Les meilleurs « documenteurs » de youtubeurs

- Comment utiliser les données de géolocalisation pour diffuser des informations pertinentes au niveau local

We’re testing a new way to read and learn about Philly. A new app, called HERE For Local Journalism, is designed to help you easily discover information about the city’s architecture, arts scene, and real estate development. Here’s how it works ➡️ https://t.co/3LHCj2L2Nh pic.twitter.com/tmTpzjRiJk

— Philly.com (@phillydotcom) 12 décembre 2018

IMMERSION, 360, VR, AR

- L’idéologie est la réalité augmentée originale

- La réalité virtuelle s’incruste au Palais de Tokyo et entre enfin dans la cour des grands

- Oculus donne aux avatars tout une gamme d’expressions humaines

AUDIO, PODCAST, BORNES

- L’utilisation des commandes vocales augmente

- Une station de radio publique locale peut-elle créer un podcast national – et constituer une base de donateurs? Dans le New Hampshire, ils l’ont fait

- L’assistant Google obtient sa voix promise depuis longtemps, celle de John Legend

https://www.youtube.com/watch?v=AgHghcYqeto

DATA, AUTOMATISATION, INTELLIGENCE ARTIFICIELLE, BLOCKCHAIN

- IA: Google renonce à son comité d’éthique

- Stocker les crypto-monnaies : quel wallet pour sécuriser ses Bitcoins ?

- PayPal vient de réaliser son premier investissement dans la blockchain

- La signature d’une nouvelle charte européenne devrait démocratiser la blockchain

4K, U-HD, 8K, HDR

5G / MOBILES / TELCOS

- Huawei : un nouveau rapport au Royaume-Uni émet de sérieux doutes sur les réseaux 5G de la société

- « Il faut banaliser l’accès à la fibre, comme on l’a fait de la distribution électrique ! »

- Pourquoi la 5G me fait reconsidérer les effets des téléphones portables sur la santé ?

- A l’époque où l’appareil photo de l’Iphone était un argument de vente…

- Verizon passe à la 5G dans certaines régions de Chicago et de Minneapolis

JEUX VIDEO, eSPORT

- Google Stadia : niveau performances, c’est bien… mais la PS5 et la Xbox Scarlett feront mieux !

- No Man’s Sky en VR semble être un nouveau jeu à part entière

- L’avenir de la PS4 est PlayStation VR

- Animoca Brands, partenaire de la Formule 1 sur un jeu sur la blockchain

- La Nintendo Switch au Japon offre un aperçu du futur du cloud gaming

- Google pourrait en apprendre beaucoup sur vous grâce à sa nouvelle plateforme de jeu

- Zelda : Breath of the Wild et Super Mario Odyssey bientôt jouables en VR sur Nintendo Switch

PUBLICITE, MONETISATION

- Après la panne mondiale de Facebook, les annonceurs ont dû faire face à une flambée des prix de l’espace publicitaire

- Les écrans publicitaires vous espionnent, mais vous pouvez les embrouiller

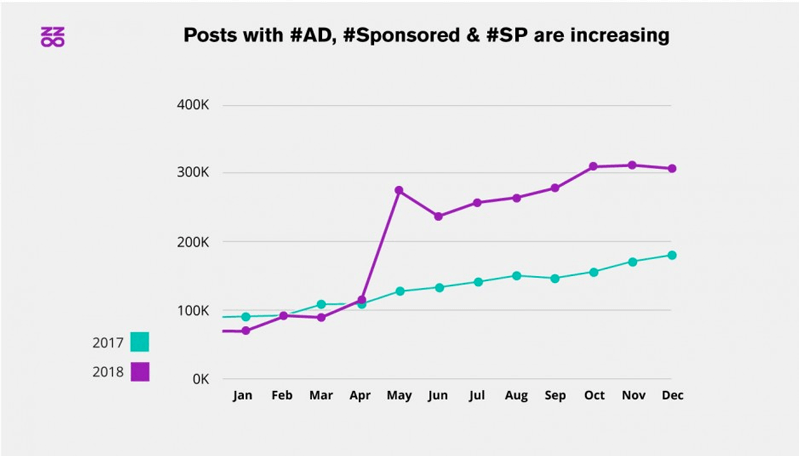

- L’utilisation du hashtag #Ad a augmenté de 42% sur Instagram en 2018

TECH, STARTUPS, SMART

OUTILS

- Scannez des documents avec Google Photos

- Adobe After effects vous permet de supprimer des éléments de votre image comme vous le souhaitez

Retrouvez la sélection des outils Méta-Media sur jTools

ES avec l’équipe Méta-Media

Comment le Figaro anime ses communautés avec les groupes Facebook

Par Barbara Chazelle, France Télévisions, Prospective et Media Lab

Pas facile pour les médias de suivre les changements d’algorithme de Facebook pour optimiser l’engagement de leurs communautés. Faut-il poster une photo ? Une vidéo ? Faire un live ? Depuis 2018, la politique de la plateforme de Mark Zuckerberg est de privilégier les contenus générant des « meaningful interactions » entre personnes plutôt que de mettre en avant les contenus des marques.

Dans ce contexte, les groupes, qui favorisent la discussion et les commentaires, sont devenus un outil intéressant, d’une part car ils remontent bien dans le newsfeed et d’autre part, car ils permettent de construire de nouvelles communautés autour de thématiques.

Le Figaro s’est lancé en février 2018 avec un groupe autour de la littérature et compte aujourd’hui près de 4440 membres, dont 3700 membres actifs. Lors de la 3ᵉ édition des 12 heures de l’agilité numérique, Marie-Amélie Putallaz qui dirige le service de journalistes social média du Figaro, a donné quelques conseils pour animer un groupe « sain et sympa ».

Pourquoi créer une communauté ?

Si les groupes Facebook remontent bien dans le fil d’actualité, ils ne sont pas de très bons vecteurs d’audience. Avec cet outil, Facebook cherche à faire passer du temps sur la plateforme à leurs utilisateurs via la discussion et non à faire circuler les internautes sur d’autres sites.

Si vous avez compris que le trafic seul n’est pas suffisant pour faire vivre une marque, les communautés sont un bon moyen de :

- Créer de la notoriété sur une thématique liée à sa marque

- Recruter des ambassadeurs

- Fidéliser

- Proposer des produits ou des services spécifiques

- Monter des opérations spéciales

Des journalistes qui aiment la discussion

L’animation d’un groupe est particulière exigeante. Bien évidemment, en interne, mieux vaut recruter des journalistes connaisseurs de la thématique du groupe en question, mais ce n’est pas suffisant. Marie-Amélie Putallaz conseille de trouver « des animateurs de communautés motivés, qui aiment la conversation sur Internet. »

Il faudra aussi en mobiliser en nombre suffisant (une CM et 2 journalistes pour le Club de lecture du Figaro), car il faut toujours avoir un œil sur ce qui se passe dans le groupe, soir et week-end compris. Pas question de laisser la conversation déraper !

« On a encore une vision très top down du journalisme. Dans un groupe, le journaliste se met au même niveau que les autres membres et accepte de s’engager y compris dans un post qu’il n’a pas écrit. J’ai vu beaucoup de groupes se créer en même dans que le nôtre, mais qui se sont arrêtés quelques mois plus tard à cause de ce manque de goût pour la discussion », alerte Marie-Amélie Putallaz.

Côté communauté, le recrutement s’est d’abord fait avec des amis et des proches intéressés par le sujet, ce qui a permis d’avoir un environnement bienveillant dès le départ. L’idée est d’engager un maximum les membres du groupe, mais aussi de les valoriser selon leur profil et envies pour qu’ils retirent quelque chose de positif de l’expérience. L’attribution de badges peut être une option. Au Figaro, on délègue volontiers la modération et une partie de l’animation aux membres les plus assidus. Personne n’a jamais demandé de rémunération selon la responsable social media du journal.

Des contenus spécifiques, pas un relai promotionnel

Concernant les publications, le Figaro mise sur des contenus spécifiques qui feront la valeur ajoutée de ces groupes. Ainsi, le Club de lecture lance des sujets de discussion, des sondages, propose une lecture du mois avec un débrief en vidéo live où un membre du groupe est invité pour débattre, édite des comptes rendus de commentaires.

Les membres ajoutent à cela leurs conseils de lecture, des questions, bons plans, citations et des liens vers des articles.

Marie-Amélie Putallaz conseille d’y aller à petite dose sur le relai de contenus de la marque média. Le groupe n’est pas là pour être inondé d’articles ou vidéos du Figaro, ni pour faire la promotion de produits ou d’événements du journal. Ce n’est pas interdit, mais la modération est de mise.

Une charte de modération claire, souple et évolutive

La modération de groupes demande une connaissance fine de la communauté.

« Il est nécessaire de faire preuve de plus de diplomatie et de finesse que sur les pages… au risque de braquer tout ou partie de la communauté. L’affect est fort dans un groupe. Si l’on refuse un texte ou une contribution, il faut pouvoir justifier cette décision », explique Marie-Amélie Putallaz.

Si une charte de modération, mise en avant sur le groupe, est nécessaire, il faudra aussi de la souplesse.

« Humour, humilité et transparence sont bienvenus », ajoute Marie-Amélie Putallaz.

Et si demain Facebook fait marche arrière ?

Comme nous l’avons rappelé en introduction, il n’est pas exclu que Facebook change de stratégie d’un jour à l’autre et relaie les groupes au bas du newsfeed.

La responsable social media du Figaro rappelle que le concept de communauté est vieux comme le web. La question à se poser est donc : que devient ma communauté sans Facebook ? Où puis-je la réunir ? Un forum, un groupe WhatsApp, une newsletter ?

Les groupes Facebook ne sont qu’un outil parmi d’autres. Une communauté bien établie pourra certainement leur survivre.

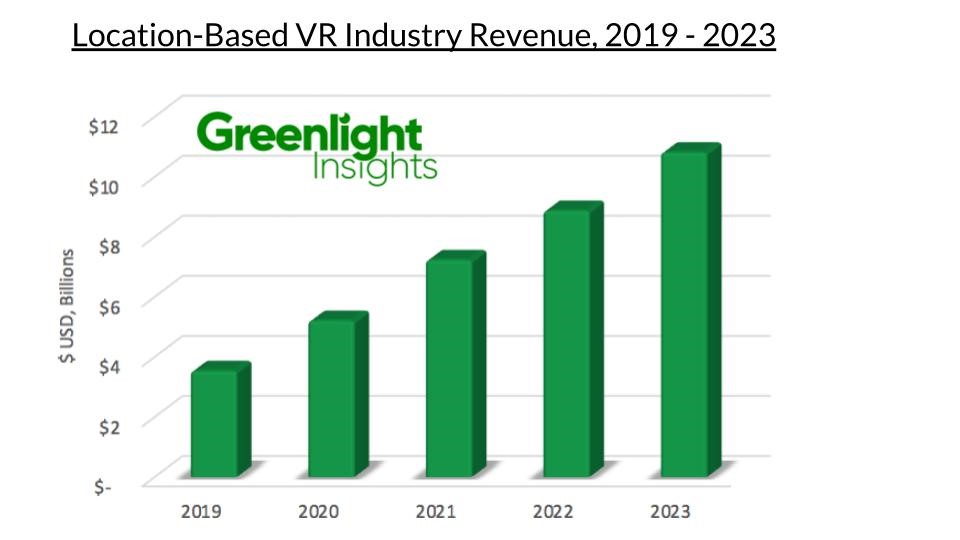

Tour du monde des usages de la réalité virtuelle

Par Laura Mingail, responsable du marketing et du développement des affaires chez Secret Location. Billet invité présenté dans le cadre d’un partenariat éditorial entre la plateforme FMC Veille du Fonds des Médias du Canada (FMC) et Méta-Media. © [2019] Tous droits réservés.

La réalité virtuelle (VR) est un marché en plein développement, lui-même divisé en sous-marchés à travers le monde. Pour envisager un développement international, il est nécessaire d’en comprendre les usages, les attentes des consommateurs, les politiques de développement technologique du bassin de consommation en question. La complexité de ce(s) marché(s) est d’autant plus accentuée par la spécificité de la forme du contenu en VR par rapport à d’autres formes de contenus plus traditionnelles. Pour mieux saisir les enjeux régionaux de la réalité virtuelle, Laura Mingail a rencontré Greenlight Insights qui est le référent en la matière de données de la réalité augmentée et virtuelle.

Clifton Dawson, le fondateur et PDG de Greenlight Insights, annonce que, à compter de 2019, « il y aura des choses qui se produiront hors du contexte de toute grande partie prenante individuelle qui rendront le paysage du divertissement par médias immersifs vraiment stimulant, car la géopolitique et les investissements en technologie se matérialiseront ». Et ces influences proviennent de partout dans le monde. Voici celles auxquelles les créateurs de contenus devraient porter le plus d’attention :

La propension des consommateurs à dépenser sur la réalité virtuelle

Le montant que les consommateurs sont prêts à dépenser sur la VR varie selon la région. L’analyste Natalie Yue explique que, par exemple, le marché chinois des casques HMD (head-mounted display) pour la maison « est colossal, mais très complexe. […] En raison de la nature très concurrentielle de ce marché, les consommateurs sont sensibles aux prix […] » et optent donc pour des casques plus économiques à l’achat. De plus, elle avertit que « il existe une corrélation positive entre le coût du casque et la propension du consommateur à dépenser sur du contenu ».

Et cette corrélation est évidente à l’échelle planétaire. La directrice de la recherche de Greenlight Insights, l’analyste Alexis Macklin, ajoute que « un propriétaire de HTC Vive dépensera plus sur du contenu qu’un propriétaire de Gear VR, toutes régions confondues ». Pourquoi? « À l’heure actuelle, les consommateurs se procurent des casques en fonction de l’utilisation qu’ils souhaitent en faire. Par conséquent, le contenu est un facteur très important dans la décision d’achat. Les propriétaires d’un HTC Vive, d’un Oculus Rift ou d’un Sony PSVR s’attendent à payer plus pour du contenu, car leur plateforme est plus interactive que celle d’un casque mobile. »

Lorsqu’il est question de centres de divertissement hors foyer, « ce sont les marchés émergents de l’Asie-Pacifique qui devraient en compter le plus grand nombre en 2019 […], mais cela ne se traduit toutefois pas en revenus ».

Cependant, cela pourrait bientôt changer, car de plus en plus d’expériences premium sont proposées dans des pays clés de cette région. « On observe en Chine une augmentation du nombre de centres qui exploitent des systèmes de VR mobile (free-roam VR). De nombreux petits centres proposant du contenu relativement bas de gamme ont fermé leurs portes au cours des deux dernières années, ce qui a incité les consommateurs à s’exposer à du contenu de meilleure qualité. »

La région où les consommateurs dépensent actuellement le plus sur la VR à l’extérieur du foyer est l’Amérique du Nord. Macklin nous partage ceci : « Un dollar la minute est le montant que de nombreux chefs de file de l’industrie considèrent actuellement comme un objectif réaliste. Aux États-Unis, une majorité des consommateurs ne sont pas prêts à payer plus d’un dollar la minute la plupart du temps. »

Par ailleurs, selon Greenlight Insights, la moyenne se rapprocherait de 40 cents la minute ailleurs dans le monde. C’est considérablement moins en partie en raison du nombre colossal de centres dans le monde qui proposent de la VR de base à un taux fixe par demi-heure ou par heure.

Cependant, Macklin fait valoir que « au bout du compte, c’est davantage une question de combien coûte l’expérience globale au consommateur ». À la fois le contenu et la durée de l’expérience auront une incidence sur la propension des consommateurs à sortir leur portefeuille. Par exemple, aux États-Unis, l’expérience Jurassic World VR Expedition proposée par Dave & Buster’s coûte 5 dollars pour environ cinq minutes de divertissement. Cela représente un prix accessible pour de très nombreux consommateurs. En revanche, une expérience d’une durée de 50 minutes proposée au prix de 50$ sera jugée moins accessible sur les plans autant du prix que de l’engagement en temps.

« UN DOLLAR LA MINUTE EST LE MONTANT QUE DE NOMBREUX CHEFS DE FILE DE L’INDUSTRIE CONSIDÈRENT ACTUELLEMENT COMME UN OBJECTIF RÉALISTE »

Les prix peuvent être fixés par région afin de tenir compte de la propension des consommateurs locaux à dépenser sur du divertissement et il devient donc important d’en tenir compte au moment de développer le modèle financier d’une expérience de VR. De plus, les créateurs de contenus peuvent penser autrement qu’en termes d’un prix fixe par téléchargement de jeu ou par billet d’entrée.

La montée du divertissement hors foyer (LBE)

Contenus régionaux d’intérêt

Comme le démontrent les marchés du divertissement les plus matures – pensons à ceux du cinéma et de la télévision, par exemple –, les contenus qui intéressent les auditoires varient d’une région à l’autre et d’un créneau à l’autre.

Les créateurs de contenus de VR ont à peine effleuré la surface lorsqu’il est question de la diversité des expériences pouvant être proposées. Pour l’instant, alors que l’accès relativement restreint qu’ont les consommateurs à des expériences est néanmoins en hausse, les créateurs de contenus qui développent des expériences évolutives sont ceux qui sont les plus susceptibles de survivre et de prospérer à long terme.

Cela exige le développement d’une compréhension poussée des consommateurs qui dépensent sur la VR à la maison et hors de la maison ainsi que de ce qu’ils cherchent à obtenir en échange de leurs achats. En guise d’exemple, aux États-Unis, Macklin observe un intérêt accru pour la VR consommable à la maison parmi les consommateurs âgés entre la fin vingtaine et la fin trentaine qui disposent de revenus élevés et ont un intérêt pour la technologie.

Bien que le niveau d’intérêt puisse varier d’une région à une autre, la plupart des créateurs de contenus trouveront qu’il est complexe de réaliser un profit à partir de contenu de langue anglaise qui ne convient qu’à un tel auditoire. Dawson considère que le « rendement immédiat » est la capacité qu’ont les éditeurs d’internationaliser leur contenu et révèle qu’il existe de solides titres dans le marché aujourd’hui qui auraient tout intérêt à poursuivre davantage d’occasions de distribution mondiale.

Influence gouvernementale sur l’adoption des technologies de VR

« Nous ne pouvons sous-estimer les effets géopolitiques sur l’industrie, explique Dawson. Des gouvernements très favorables, comme ceux de la Chine, sont associés à des courbes d’adoption plus prononcées. » Cela influence la pénétration du matériel de VR et du contenu de VR, à la fois dans les foyers et les centres de jeux électroniques fixes.

Yue explique que, au-delà de ce que pensent les consommateurs des marques de casques HMD et des divers contenus qu’ils permettent de consulter, c’est la réglementation gouvernementale qui dicte les règles du jeu pour ce qui est de la distribution du matériel. D’abord, les casques autonomes sont de plus en plus populaires auprès des consommateurs partout dans le monde et la plupart [des fabricants d’équipement d’origine] proposent leurs propres systèmes comme Oculus et Pico. Cependant, Oculus est la propriété de Facebook et Facebook est interdit en Chine. Ensuite – et surtout –, il y a l’enjeu de la protection commerciale. La Chine protège ses marques locales, ce qui complique la tâche aux marques occidentales qui cherchent à pénétrer le marché chinois.

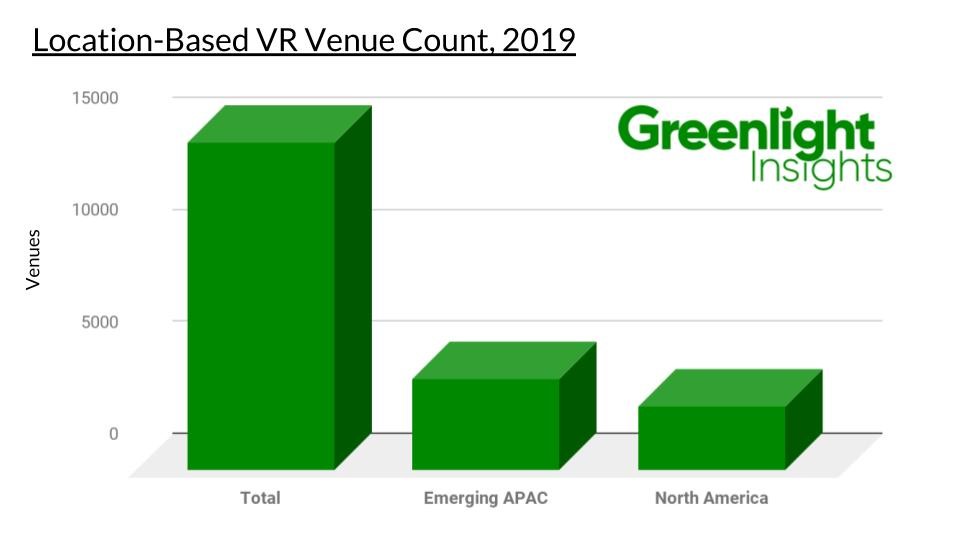

Greenlight Insights estime qu’un total de 66,1 millions de casques HMD se trouveront dans le marché en 2019, dont 15,3 millions en Amérique du Nord. Alors qu’un peu plus des trois quarts des ventes de casques devraient être réalisées à l’extérieur de l’Amérique du Nord, il est important que les créateurs de contenus évaluent la possibilité d’étendre leur travail de développement au-delà des grandes marques nord-américaines dans l’optique d’accéder à de plus grands marchés qui sont actuellement inexploités ou sous-exploités.

Yue fait aussi valoir que « les marchés émergents de l’Asie-Pacifique forment la plus importante région pour ce qui est des unités de casques HMD qui y sont expédiées, tandis que l’Amérique du Nord représente la deuxième région en importance. Les chefs de file dans ces régions varient considérablement. Par exemple, Sony et Oculus dominent le marché nord-américain, mais ce n’est pas le cas en Chine. Le marché chinois favorise fortement des fabricants locaux comme UGP, iQiyi et Pico. » En revanche, HTC Vive est un chef de file mondial qui affiche une forte pénétration du marché nord-américain et n’a aucune restriction en Chine, par exemple.

Le type d’expérience de VR – par exemple une expérience interactive qui se déroule dans une pièce et requiert un certain seuil de surveillance – dictera, bien entendu, le type de casque qui y est approprié.

Crédit de Une : Mali Maeder via Pexels

Liens Vagabonds : Apple se lance dans les médias !

A retenir cette semaine :

- Les débuts d’Apple dans les médias !

Lundi dernier, Apple s’est retrouvé sous le feu des projecteurs avec des annonces fracassantes ! Apple a levé le voile sur son nouveau service d’accès à la presse, proposant un accès à plus de 300 magazines et titres de presse pour 9,99$/mois. Ce bouquet est loin de faire l’unanimité, notamment auprès des éditeurs de presse. En cause, la répartition des recettes : Apple prendrait 50% des revenus, ce qui a fait se détourner plus d’un éditeur de ce nouveau service. Certains estiment que cela pourrait ouvrir une brèche massive dans leur paywall et donc fragiliser un modèle économique qui commençait à porter ses fruits. Une chose est sûre, ce n’est surement pas fait pour aider la presse. Et qui est prêt à payer 120$ par an pour lire des magazines ?

Par ailleurs, le nouveau service streaming vidéo reste, même après la keynote (notre résumé ici), toujours assez opaque. Malgré un coup de com’ tenté par Apple en faisant appel à des stars (vieillissantes), Hollywood n’est toujours pas convaincu par l’offre non plus. Mais l’enjeu n’est pas là. D’autant plus qu’Apple TV+ n’a même pas besoin d’être rentable.

Ces annonces apparaissent comme le symbole d’un changement de cap pour l’entreprise : Apple veut se transformer d’un fournisseur de hardware à un fournisseur incontournable de services (payants). En prime ils fournissent même le moyen de paiement avec…

Hasard du calendrier ou pas, YouTube a décidé de jeter l’éponge dans le streaming vidéo payant. La concurrence de Netflix, Amazon, Disney et… Apple aurait-elle eu raison de la plateforme ?

De son côté, Snapchat crée davantage de programmes originaux pour mobile, en misant davantage sur du contenu premium qui arrivent de plus en plus sur mobile.

Aussi cette semaine :

La réforme (controversée) du droit d’auteur a enfin été adoptée mardi au Parlement Européen. Alors victoire pour la démocratie ou fin de la liberté sur Internet ? De manière générale, cette réforme est plutôt bien vue par les milieux culturels qui espèrent engranger des revenus de la part des plateformes. C’est même un « immense soulagement » pour le Directeur général de la SACEM. Mais cela n’est pas du goût de tout le monde. Des Youtubeurs tentent toujours de lutter et le font savoir. Cela apparaît également comme un énorme aveu d’échec pour les GAFA, qui avaient pourtant fait preuve d’intense lobbying. Pour d’autres, cette réforme contribue ainsi à diviser l’Internet en trois, entre les Etats-Unis, l’Europe et la Chine.

En France, Emmanuel Hoog a rendu son rapport sur la création d’un conseil de déontologie des médias. Il préconise la création d’une instance d’auto-régulation de l’information, sans pouvoir de sanction et, bizarrement, laisse au CSA un pouvoir co-régulation sur la déontologie de l’info.

Hier, @emmanuelhoog m’a remis son rapport sur la création d’une instance d’autorégulation et de médiation de l’information. La réflexion autour d’une telle instance est légitime et utile, tant à la profession qu’à notre démocratie. Débattons de ses propositions ! pic.twitter.com/X3AXvvXCqh

— Franck Riester (@franckriester) 27 mars 2019

Aux Etats-Unis, l’administration attaque Facebook en justice pour discrimination publicitaire en matière de logement et enquête à ce sujet aussi sur Google et Twitter. Etats-Unis toujours, après les révélations du rapport Mueller et la disculpation de Donald Trump dans une quelconque implication de la Russie dans sa campagne en 2016, les médias font profil bas pendant que le président n’hésite pas à les qualifier « d’ennemis du peuple ».

3 CHIFFRES

50% – c’est le pourcentage des 16-18 ans qui n’est pas sur Facebook en France

200 millions d’heures – c’est le temps qu’est consommé YouTube par jour sur l’écran TV

$300 millions – c’est la somme dépensée par Mac Donalds pour acheter une compagnie spécialisée dans la personnalisation

LE GRAPHIQUE DE LA SEMAINE

DIGNE DE VOTRE TEMPS

DISRUPTION, DISLOCATION, MONDIALISATION

- L’audace et l’innovation au centre de la stratégie de la BBC ces deux prochaines années

- L’ambition retrouvée du Los Angeles Times (gros investissements)

- De Correspondent renonce à l’aventure américaine

- Le grand soir du Monde : la presse change de modèle économique

- ThinkerView, la chaîne YouTube qui veut hacker les médias

USAGES ET COMPORTEMENTS

- 15% des foyers américains ont souscrit un abonnement D2C

- Les médias sociaux sont-ils le nouveau tabagisme? ; Google, c’est comme la cigarette : c’est votre choix mais il impacte les autres

- Se passer des écrans est devenu symbole de statut.

- Il est temps de changer votre consommation de l’information sur internet

- Près de 40 millions d’internautes pour les sites et les applications musicales

SURVEILLANCE, CONFIANCE, DONNEES

- Facebook permet désormais plus de transparence dans les acheteurs de pub

- 1ère action de groupe contre Facebook en France

- Le responsable des produits YouTube s’explique

- La FTC enquête sur les politiques de protection des données des telcos US

- France : le volume de données générées a crû de 701 % depuis 2016

- Des centaines de milliers d’ordinateurs ASUS infectés par un virus

- UE : Facebook renforce sa règlementation pour les publicités électorales

Secure your ASUS PC devices now! Download the latest version of Live Update tool to make sure your device is protected from any malicious programs. #cybersecurity #ASUS #ASUSLaptops https://t.co/h728NY6hb0 pic.twitter.com/tcqNdMx0db

— ASUS (@ASUS) 26 mars 2019

LEGISLATION, REGLEMENTATION

- La Russie supprime discrètement les mentions de crypto-monnaie de sa loi sur les actifs financiers numériques du pays

- Dix députés européens déclarent avoir voté contre un amendement majeur au droit d’auteur de manière accidentelle

Ich habe dagegen gestimmt. #CopyrightDirective #Artikel13 #Artikel11 #SaveYourInternet pic.twitter.com/Peh8NTohl9

— Terry Reintke (@TerryReintke) 26 mars 2019

FAKE NEWS, LIBERTE DE LA PRESSE

- La soudaine empathie des GAFA pour la stabilité financière du journalisme n’est pas du tout le fruit du hasard

- Le recensement US demande aux GAFA de l’aider pour le prochain exercice de comptage

- Facebook va finalement interdire le suprémacisme blanc

- WhatsApp teste un nouvel outil pour lutter contre les fake news

- La désinformation est partout en Inde

- Pourquoi la science est-elle si importante à l’ère de la fausse nouvelle?

- Comment Reuters forme ses journalistes pour repérer les “deepfakes”

- Le programme MediaWise apprend aux adolescents à repérer de faux contenus sur les médias sociaux

- Pour détecter les futures campagnes de désinformation, les plateformes devraient être tenues de rendre toutes les publicités qu’elles diffusent publiques et consultables.

JOURNALISME

- Interview de la patronne du News Lab de Google

- Le rapport Mueller ouvre la voie à la critique de la presse

- « Les offres groupées diluent toujours la marque »: les éditeurs s’attaquent au nouveau service d’abonnement d’Apple

- Google lance un nouveau produit de données en temps réel pour les journalistes

- Au Canada, des subventions au journalisme font polémique

- Avec Apple News +, les éditeurs auront-ils ce qu’ils ont prévu?

- La situation des médias locaux aux Etats-Unis est inquiétante !

- Des rédactions californiennes s’associent pour traiter les cas d’incidents de la police

- Pourquoi le « slow journalism » devient de plus en plus populaire ?

- Dans les coulisses de la plus grande collaboration européenne de fact checking

- La météo est l’information la plus recherchée dans la presse locale

- Google veut ramener la presse locale dans les villes mal desservies

- Dans les coulisses du LA Times : une vision centenaire qui mise sur la technologie et l’excellence journalistique

- Quel bilan tirer du sommet de la presse locale organisé par Facebook ?

- Pourquoi une information ne sera jamais totalement objective

- Un journalisme qui met son public au cœur de sa stratégie renforce la confiance dans les médias et les sources de revenus

- Le journalisme doit pratiquer la transparence d’une manière différente pour reconstruire sa crédibilité

RÉSEAUX SOCIAUX

- Les nouveaux outils de messagerie LinkedIn facilitent l’organisation de réunions

- Pinterest : 250 millions d’utilisateurs et bientôt en bourse

- Télégramme vous permet de supprimer un message reçu du périphérique de l’expéditeur

Introducing a new kind of private communication: unsend any message, anonymized forwarding and more https://t.co/hVt3SgQrcu

— Telegram Messenger (@telegram) 24 mars 2019

- Facebook va ajouter un onglet “jeu” dans la barre de navigation principale

- Comment TikTok est devenu le réseau social du malaise

- TikTok tente de séduire les créateurs vidéo

- beIN propose un SAV sur Whatsapp

- Name and shame : est-ce vraiment aux réseaux sociaux de rendre justice ?

- Comment Instagram a remplacé la liste de contacts

- Instagram teste une barre de recherche pour les vidéos

- Twitter pourrait « contextualiser » les tweets agressifs

Source : Mounir Moustahlaf

PLATEFORMES VIDEOS, OTT, SVOD

- La Liga lance un service OTT pour les sports de niche

- Pourquoi Netflix s’allie-t-il avec TF1 ?

- Moins de choix mais plus de pertinence : ces alternatives à Netflix trouvent le film parfait

- YouTube TV est maintenant disponible sur tous les marchés de la télévision aux États-Unis.

- Le succès foudroyant de la SVOD secoue le monde de l’audiovisuel

Source : The Global TV Demand Report 2018

STORYTELLING, NOUVEAUX FORMATS

- NBC a tourné un épisode entier du « Tonight Show » avec le Galaxy S10 +

- Comment les médias se sont fait une place sur les écrans de smartphones ?

IMMERSION, 360, VR, AR

- La guerre de la réalité augmentée aura bien lieu

- Google Maps teste pour la première fois une navigation en réalité augmentée

- Visualisation des données via VR et AR : comment les pros vont interagir avec les données de demain

AUDIO, PODCAST, BORNES

- La BBC retire ses podcasts de Google et s’explique

- La guerre des podcasts est déclarée entre la BBC et Google

- Voici comment la BBC veut contrer Apple, Google et Spotify sur les podcasts

- Google met en place un outil de recherche pour les podcasts