Hollywood vs. Netflix : la bataille qui redessine l’industrie du cinéma

Par Julien Jourdan, Université Paris Dauphine – PSL

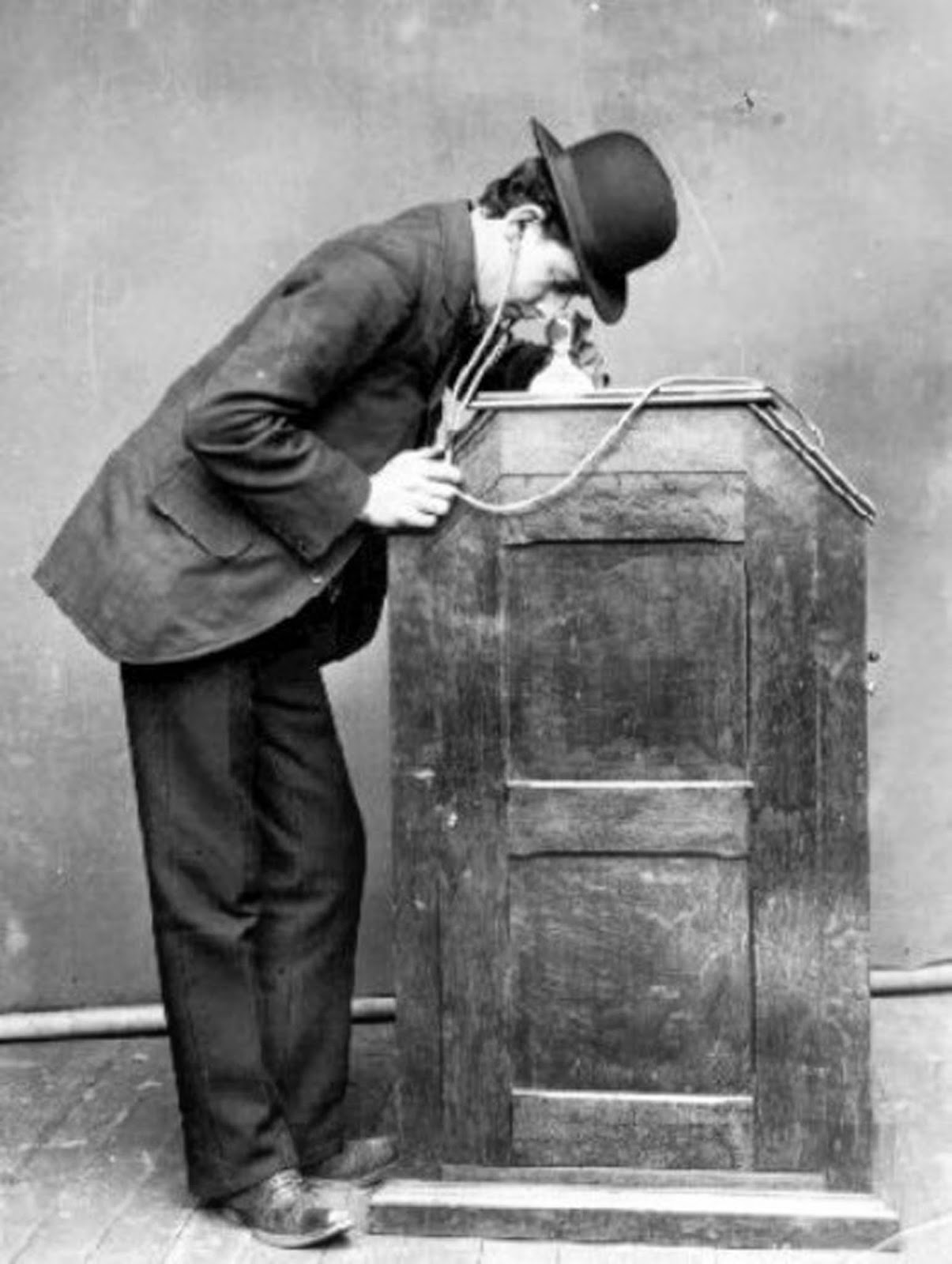

Aux premières heures de l’industrie cinématographique, deux visions pionnières s’affrontent. Le kinétoscope de Thomas Edison offre une expérience individuelle au spectateur qui visionne une œuvre projetée dans une boîte, tandis que cinématographe d’Auguste et Louis Lumière, inspiré de l’invention d’Edison, propose une expérience différente, collective : l’image sort de la boîte pour apparaître sur un grand écran.

Le kinétophone d’Edison. Wikipedia

La vision d’Edison connaît un succès éphémère aux États-Unis, où les clients des Nickelodeons peuvent, contre une pièce de monnaie, visionner un court film. Mais la vision des frères Lumières s’impose dès les années 1910. L’industrie cinématographique – et non « kinétoscopique » – prend son essor. Le cinéma est alors une expérience collective, située dans l’espace (la salle) et dans le temps (la séance).

Un Nickelodeon à Toronto, dans l’Ontario, vers 1910. Wikipédia

Cette double contrainte, spatiale et temporelle, sera ensuite levée par plusieurs vagues d’innovations technologiques successives. La télévision, popularisée à partir des années 1950 et 1960, casse la première la contrainte spatiale : il n’est désormais plus nécessaire de se déplacer dans une salle car les œuvres arrivent directement dans les foyers, par les ondes. Il faut attendre le magnétoscope VHS dans les années 1975, puis le DVD, pour que la contrainte temporelle soit levée.

La libération du contenu

Dès lors, une famille bien équipée peut programmer à sa guise une séance de « cinéma à la maison ». Et enfin, les technologies numériques ont achevé de libérer les œuvres. Il suffit désormais d’un smartphone pour accéder à un film à la demande et ce partout, ou presque.

Au fil du temps, l’écran a rétréci, ainsi que l’audience de chaque terminal : la salle, la famille, l’individu. Le smartphone, cet écran éminemment individuel, a redonné vie à la vision originelle de Thomas Edison.

De la résistance à la croissance

Chaque nouvelle technologie de diffusion produit un double effet. En levant des contraintes, la nouvelle technologie accroît le public touché et augmente la taille du marché. Ce faisant, elle offre une alternative aux offres de diffusion en place et constitue donc pour ces dernières une menace.

Imaginez une montagne au pied de laquelle se tient le public et au sommet de laquelle des créateurs déversent du contenu. À défaut d’une route suffisamment large et praticable, le contenu reste au sommet, loin des yeux du public. Chaque nouvelle route permet à plus de contenu de gagner un public élargi. Plus la route est rapide et pratique et plus le trafic se détourne des autres routes.

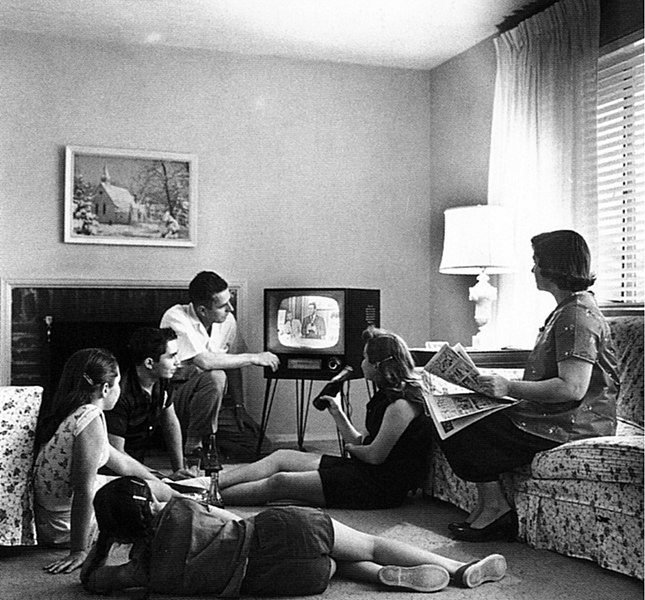

Une famille américaine devant la télévision en 1958. Wikipédia

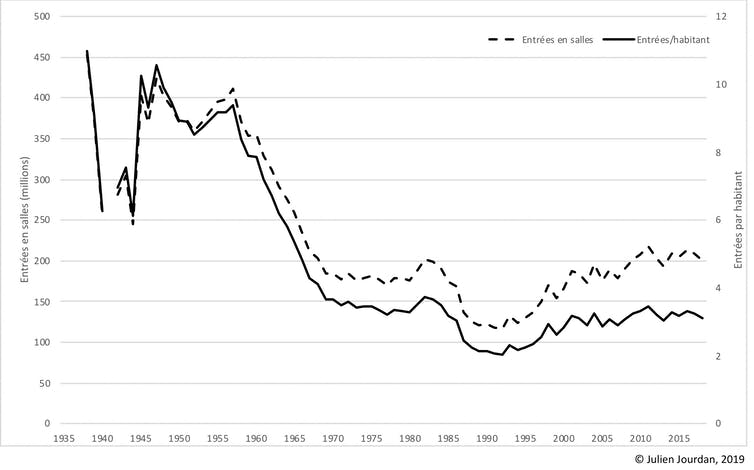

Le déploiement de la télévision a ainsi considérablement étendu le public du cinéma après-guerre en apportant les œuvres directement dans les foyers. Ce faisant, la télévision a détourné le public des salles de cinéma : entre 1945 et 1970, leur fréquentation est divisée par trois. Le même schéma s’est répété dans les années 1980 avec la VHS et les offres de télévision à péage. Ces technologies ont amplifié la diffusion des œuvres, et donc augmenté les recettes, mais au prix d’une réduction supplémentaire d’un tiers du public des salles obscures.

Fréquentation des cinémas français 1938-2018. Julien Jourdan, 2019 (Données : CNC, Insee).

L’inquiétude qui saisit les acteurs en place quand surgit une nouvelle technologie de diffusion est donc tout à fait légitime. La résistance s’organise : il faut en appeler aux autorités, pointer les inéluctables zones d’ombre juridiques, dénoncer le piratage, réclamer plus de régulation pour freiner les nouvelles offres. Rapidement, pourtant, l’évidence s’impose : la nouvelle technologie ne disparaîtra pas. Si chacun est sommé de s’adapter, la tâche est éminemment difficile. Certains trébuchent, disparaissent. La sidération passée, les nouveaux diffuseurs sont invités à la table de négociation. Des accords sont passés – car nul n’a intérêt au conflit. Une fois le choc absorbé, c’est l’ensemble de l’industrie qui croît et se fortifie.

Par la négociation, l’industrie a ainsi ordonnancé et organisé la télévision hertzienne, la VHS, la télévision à péage, le DVD puis le Blu-ray. Une chaîne de diffusion soigneusement partitionnée dans le temps (la « chronologie des médias ») et dans l’espace (par « territoire ») a été graduellement assemblée. En limitant la compétition entre canaux, cette double partition a permis d’accroître le marché des œuvres filmées.

Progressivement, la contribution économique des salles de cinéma s’est réduite au point de ne représenter qu’un cinquième des recettes des studios américains à la fin des années 2000. En France, la télévision, ce redoutable concurrent des salles de projection, est devenue la première source de revenus du cinéma et le premier contributeur financier à la production.

« Hollywood, we have a problem »

La libération progressive du contenu par la technologie a ainsi généré une spectaculaire croissance du marché à l’échelle mondiale. Le 28 décembre 1895, 33 spectateurs avaient assisté à Paris, pour un franc, à la projection organisée par les frères Lumières au Salon indien du Grand Café. Aujourd’hui, plus de deux milliards de personnes ont un smartphone en poche et donc accès à du contenu filmé. Si l’on considère que le taux de pénétration du smartphone est de l’ordre du tiers de l’humanité, le potentiel de croissance est loin d’être épuisé.

Une image de Triple frontière, un film produit par Netflix qui n’a rien à envier aux grosses productions hollywoodiennes. Netflix

Quand la technologie de diffusion numérique apparaît au tournant du millénaire, c’est pourtant, une fois encore, l’inquiétude qui domine. Elle s’accompagne d’une résistance active des acteurs de l’industrie. Le « piratage » permis par la nouvelle technologie est dénoncé et combattu. Si des accords sont finalement trouvés pour intégrer la nouvelle technologie dans la chaîne de diffusion, les premiers résultats sont décevants : la vidéo à la demande (VOD) peine à décoller et les revenus créés ne compensent pas les pertes essuyées sur les autres canaux.

C’est dans ce contexte que Netflix, une société américaine de location de DVD par correspondance, propose en 2007 un service de visionnage en flux continu (streaming). L’offre initiale, modeste par son catalogue et de qualité technique limitée, ne semble pas en mesure de concurrencer les puissants opérateurs du câble et du satellite, qui ne réagissent pas. Non sans hésitation, des détenteurs de droits, studios et chaînes de télévision, négocient pour offrir leur contenu sur la plate-forme. Une nouvelle fenêtre est créée : la vidéo à la demande par abonnement (SVOD) est ajoutée à la toute fin de chronologie des médias, le plus loin possible dans le temps de la sortie en salles.

Chronologie des médias (2018). Julien Jourdan, 2019

Netflix, qui améliore progressivement la qualité de son service, est toutefois en difficulté : la jeune entreprise est dépendante de catalogues de droits détenus par d’autres, qui négocient âprement et lui rappellent sans cesse sa fragilité. Seule solution : remonter la chaîne de valeur et investir dans la production de contenu. La série House of Cards diffusée à partir de 2013 marque de début d’une nouvelle ère : en 2016, un quart du catalogue de Netflix est composé de contenu dit « original » ; en 2018, plus de la moitié du contenu présent sur la plate-forme répond à cette appellation. Entre-temps, le service en ligne s’est propagé aux États-Unis puis dans le monde.

Grandes manœuvres stratégiques

La technologie de diffusion numérique de Netflix, Amazon et quelques autres, est tellement efficace – elle donne accès avec facilité à un large catalogue de contenu partout et à la demande – qu’elle menace d’assécher les autres canaux. Les ventes et locations de vidéo physique, chutent en volume et en prix, au point où leur disparition prochaine semble inéluctable. La télévision à péage subit une hémorragie d’abonnés – un phénomène appelé « cord-cutting ». Les plus jeunes désertent en masse la télévision gratuite financée par la publicité, dont l’audience vieillit à vue d’œil. Seules les salles de cinéma, porteuses d’une autre vision, celle des frères Lumière, semblent encore à l’abri.

Les services de diffusion en ligne connaissent un tel succès que, désormais, ce sont les studios d’Hollywood qui se sentent menacés de dépendance fatale. Un changement de stratégie s’impose : ils projettent désormais de descendre la chaîne de valeur pour proposer leurs catalogues directement au public, en compétition directe avec services de streaming. La menace a changé de camp.

En somme, c’est un double mouvement d’intégration verticale qui s’opère : des diffuseurs se lancent dans la production et des studios se lancent dans la diffusion.

Double mouvement d’intégration verticale dans l’industrie cinématographique. Julien Jourdan, 2019

Ces mouvements d’intégration se doublent d’un impératif stratégique : il faut grossir le plus vite possible à l’échelle mondiale. Car les effets d’échelle sont considérables. C’est une industrie de coût fixe : le coût de production d’un film ou d’une série ne varie pas en fonction de la taille de l’audience. Côté diffusion, Netflix domine aujourd’hui le marché mondial avec ses 149 millions d’abonnés (mars 2019). Côté production, l’absorption de Fox par Disney crée un géant du box-office mondial.

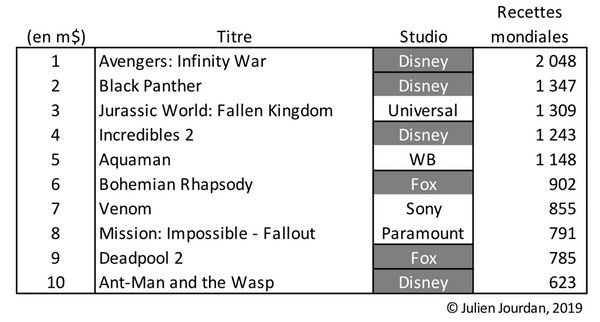

Dix premiers films au box-office mondial en 2018 (en millions de USD). Julien Jourdan, 2019 (Données : Box Office Mojo)

Prochain épisode ?

L’histoire n’est pas terminée. Les stratégies d’intégration verticale dans ce secteur se heurtent à un obstacle majeur : si les clients se soucient peu de l’identité du producteur, ils privilégient en revanche la diversité et la qualité du contenu. Les producteurs, eux, ont intérêt à ce que leur contenu soit disponible sur le plus grand nombre de canaux. Les précédents dans le domaine se sont souvent mal terminés. Ainsi, la fusion AOL-TimeWarner au début des années 2000 s’est soldée par une des plus grosses pertes financières de l’histoire.

Un scénario possible serait que les acteurs intégrés s’allient – ou se marient – pour reconstituer des offres groupées. Le consommateur aurait alors à sa disposition des offres assez proches de celles qui existent aujourd’hui via les bouquets du câble et du satellite. Avec une différence majeure : les opérateurs de service ne seraient plus nationaux mais mondiaux.![]()

Julien Jourdan, Professeur, Université Paris Dauphine – PSL. Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

![]()

#/media/File:ComiqueTheatre.jpg){kind=link}

{kind=link}